O que é o índice de fluxo de caixa operacional?

O Índice de Fluxo de Caixa Operacional é o índice que ajuda a medir a adequação do caixa gerado pelas atividades operacionais que pode cobrir seu passivo circulante e é calculado dividindo os fluxos de caixa das operações da empresa com seu passivo circulante total .

# 1 - CFO Enterprise Multiple

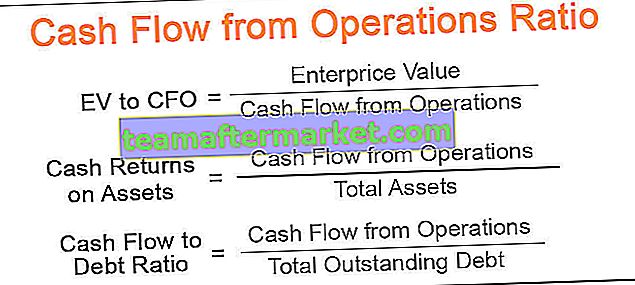

A Fórmula EV para CFO é representada da seguinte forma,

EV para CFO = Enterprise Value / Cash Flow from OperationsOutra fórmula mais popular e precisa:

EV / CFO = (Capitalização de mercado + Dívida em aberto - Caixa disponível com a empresa) / Fluxo de caixa das operações- O valor da empresa, em termos simples, é o valor de mercado atual da empresa. Ele identifica o custo de oportunidade do negócio no momento atual. É a soma de todos os ativos e passivos aos quais a empresa tem direito. É um valor muito dinâmico e pode variar muito com o tempo.

- Muitas vezes é confundido com a capitalização de mercado das empresas listadas, que reflete apenas o valor do patrimônio líquido. Por causa do valor abrangente que oferece, o valor corporativo costuma ser o substituto do valor corporativo total.

- O fluxo de caixa das operações inclui o dinheiro das operações comerciais primárias da empresa.

Interpretação

- O CFO enterprise multiple ajuda a calcular o número de anos que a empresa levará para comprar todo o seu negócio usando o fluxo de caixa gerado a partir das principais atividades de negócios da empresa. Em termos simples, quanto tempo a empresa levará para pagar todas as dívidas e outros passivos usando o fluxo de caixa das operações sem colocar qualquer restrição sobre os ativos da empresa. Esta análise é útil em fusões e aquisições.

- Essa métrica é muito útil para investidores comparando empresas que operam em um negócio semelhante. Quanto mais baixo for o rácio, mais atraente é a empresa para o investimento.

Exemplo de Fórmula Ev para CFO

Vamos considerar uma empresa com os seguintes dados financeiros.

Usando os números acima, vamos calcular o múltiplo da empresa CFO usando as equações acima

((10.000.000 * 50) + 500.000 - 300.000) / 50.000.000

EV / CFO = 10,004

# 2 - Retorno em dinheiro sobre a relação de ativos

A fórmula de retorno de caixa sobre o ativo é representada da seguinte forma,

Retorno de caixa sobre ativos = Fluxo de caixa das operações / Total de ativos- O Ativo Total inclui todos os ativos e não se limita apenas ao ativo imobilizado, podendo ser calculado diretamente no balanço patrimonial.

Interpretação

- O retorno de caixa sobre o índice de ativos é uma métrica essencial em empresas de capital intensivo. Auxilia na avaliação da condição financeira da empresa, que grandes investimentos em ativos como instalação de fábricas e oficinas, compra de matéria-prima, pois esses grandes investimentos, devido ao grande valor por transação, podem alterar em grande medida as demonstrações financeiras.

- É uma métrica importante para identificar a oportunidade de investimento e comparar empresas que operam em negócios semelhantes. Em geral, um índice mais alto é melhor ao analisar as empresas intensivas em capital, como montadoras ou imobiliárias.

- Por último, mas o atributo mais importante dessa métrica é que ela ajuda a identificar a eficiência com que a empresa está empregando seus ativos. Um valor mais alto pode convencer os investidores de que a empresa tem uma boa eficiência operacional e pode continuar crescendo em um bom ritmo, eventualmente proporcionando melhores retornos aos seus acionistas.

Exemplo de retorno de dinheiro na relação de ativos

Vamos considerar o exemplo de uma montadora com os seguintes dados financeiros.

Retorno de caixa sobre os ativos = fluxo de caixa das operações / total de ativos

= 500.000 $ / 100.000 $

Rácio de retorno de dinheiro sobre o ativo = 5

Isso significa que a montadora gera um fluxo de caixa de 5 $ a cada 1 $ de ativos que possui. Comparando-o com outras montadoras da economia, um investidor pode identificar como estão as perspectivas de crescimento da empresa.

# 3 - Fluxo de caixa para índice de dívida

Fórmula de fluxo de caixa para índice de dívida é representada da seguinte forma,

Fluxo de caixa para índice de dívida = Fluxo de caixa das operações / Dívida total pendente- Dívida total calculada a partir do balanço patrimonial

Interpretação

- Embora bastante irrealista e impraticável para a administração de uma empresa usar todos os seus fluxos de caixa operacionais para pagar a dívida pendente, o índice fluxo de caixa sobre dívida fornece uma métrica crítica na análise da situação financeira da empresa. Ele fornece um instantâneo de quanto tempo uma empresa levará para pagar todas as suas dívidas usando suas atividades operacionais - fornecendo, portanto, um importante instrumento na identificação do retorno sobre o investimento para os acionistas e outras empresas que procuram adquiri-lo.

- Além de identificar as oportunidades de crescimento, também auxilia os investidores a identificar se a empresa está altamente alavancada ou não. Essa medida pode ser útil para investidores avessos ao risco na tomada de decisões de investimento.

Exemplo de fluxo de caixa em relação à dívida

Vamos continuar com nosso exemplo anterior da montadora com os dados financeiros a seguir.

Usando a fórmula acima, a relação entre fluxo de caixa e dívida = 500.000 / 2.000.000

Fluxo de caixa para índice de dívida = 0,25 ou 25%

# 4 - Razão de dispêndio de capital

Freqüentemente denominado como índice de CF para capex, o índice de dispêndio de capital mede a capacidade de uma empresa de comprar seus ativos de longo prazo usando o fluxo de caixa gerado pelas atividades principais do negócio.

A Fórmula da Razão de Despesas de Capital é representada da seguinte forma,

Rácio de despesas de capital = Fluxo de caixa das operações / despesas de capital.- Capital gasto pela administração na construção de ativos de longo prazo da empresa;

Interpretação

- O índice de dispêndio de capital é uma métrica essencial para analistas fundamentais, pois ajuda a descobrir se a empresa está subvalorizada ou sobrevalorizada. Em vez de usado como um índice individual, ele é usado principalmente para comparar empresas semelhantes em uma economia.

- Essa métrica também é crucial para a gestão, pois os ajuda a identificar para onde exatamente estão indo os fluxos de caixa da empresa. Conhecendo esses dados, a administração pode traçar estratégias para o futuro e dedicar sua atenção à avaliação de projetos de capital intensivo, como abrir um novo escritório ou expandir uma unidade de produção, lançar um novo conjunto de produtos ou reestruturar a configuração operacional.