O que é fluxo de caixa por ação (CFPS)?

O fluxo de caixa por ação da empresa mostra a parte do fluxo de caixa da empresa que é alocado contra cada uma das ações ordinárias presentes na empresa e é calculado dividindo o fluxo de caixa que é ganho pela empresa durante um período contábil pelo total em aberto ação ordinaria.

Como calcular o fluxo de caixa por ação?

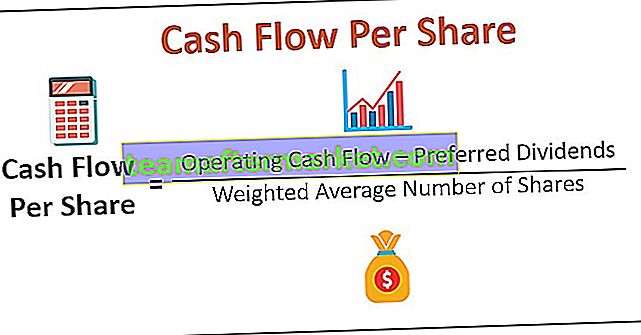

O fluxo de caixa por ação pode ser calculado como um índice que divide os fluxos de caixa gerados em operações normais de negócios após o ajuste dos dividendos preferenciais durante um período de relatório (anual, semestral ou trimestral) pelo número total de ações em circulação ou a média ponderada número de ações. Um número médio ponderado é geralmente usado porque o número de ações ordinárias em circulação pode oscilar durante o período determinado.

Fluxo de caixa por ação = (fluxo de caixa operacional - Dividendos preferenciais) / Número médio ponderado de ações

Também pode ser calculado usando o lucro líquido ou EBIT (lucro antes de juros e impostos) adicionando o custo de depreciação e amortização ao EBIT, que são transações não monetárias e não envolvem fluxos de caixa reais de operações por qualquer saída.

Fluxo de caixa por ação = (EBIT * (1 - taxa de imposto) + Depreciação) / Ações ordinárias em circulaçãoExemplos

Exemplo 1

O Sr. Desconhecido da análise ética precisa calcular o Fluxo de Caixa por Ação (CFPS) da Unidade Hipotética Ltd utilizando os seguintes dados extraídos das demonstrações financeiras da empresa: -

Cálculo do número médio ponderado de ações

Para 2018 ações de 8 lakh por um ano inteiro e ações de 2 lakh por meio ano

= 8 + 2 * 6/12 = 9 Lakh

Para 2019 ações de 10 lakh no ano inteiro

= 10 * 12/12 = 10 Lakh

Portanto, o cálculo do CFPS para 2019 é-

Da mesma forma, fizemos o cálculo do CFPS para 2018

Exemplo # 2

A análise ética novamente encarregou o Sr. Desconhecido de calcular o Fluxo de Caixa por Ação (CFPS) de outra empresa XYZ Unip. Ltd. Mas, desta vez, os dados das demonstrações de fluxos de caixa não estão disponíveis, mas estão disponíveis na demonstração de resultados conforme abaixo: -

Solução:

Calcule CFPS para 2019 usando a fórmula abaixo

- Fluxo de caixa por fórmula de ação = (EBIT * (1 - taxa de imposto) + Depreciação) / Ações ordinárias em circulação

- = (120 * (1-36%) + 40) / 10

- = 11,68

Da mesma forma, fizemos o cálculo do CFPS para 2018

- = (100 * (1-30%) + 20) / 9

- = 10

Por que o fluxo de caixa por ação é melhor do que o EPS?

EPS ou Lucro por Ação é a métrica de lucratividade mais popular usada por investidores e analistas para medir o número de lucros alocados para seus acionistas (ordinárias). É calculado dividindo o lucro líquido da empresa ou EAES (lucro disponível aos acionistas) pela média ponderada do número de ações em circulação.

O EBIT ou lucro líquido é calculado após a empresa gerar receitas (vendas). Muitas vezes as vendas são feitas a crédito, ou seja, entrada de caixa zero, mas aumenta o faturamento da empresa. Além disso, o EBIT é calculado após a dedução do custo de depreciação e amortização (despesas não caixa), e a receita líquida adicional será calculada após a subtração de várias despesas não recorrentes e irregulares.

Todos esses fatores podem esvaziar artificialmente o valor da receita líquida. Além disso, o EPS pode ser facilmente manipulado por meio de práticas contábeis liberais.

Este exemplo tentará justificar a citação popular sobre fluxos de caixa: “O dinheiro é o rei.”

Kingsman Unip. Ltd possui um produto inovador com baixos custos de produção e alta demanda esperada. Com grande entusiasmo, eles investem pesadamente na instalação de uma linha de produção, construção de depósitos e comercialização de seus produtos. A empresa emitiu 100.000 ações à taxa de 10 por ação para atender a todas as suas despesas.

A demanda foi alta como esperado, mas os novos jogadores geraram a maior parte de suas vendas a crédito. E devido ao baixo custo de depreciação, o valor do lucro (receita líquida) parece enorme no início. Mais tarde, porém, a empresa passa a não ter disponibilidade de dinheiro em mãos. A empresa agora tem que diminuir sua capacidade de produção, cortar custos, ou tem que solicitar algum empréstimo, que ainda tem custos.

A demonstração de resultados da empresa para o primeiro trimestre é a seguinte: -

EPS = Lucro líquido / Número de ações em circulação = 490/100 = 4,9

Os valores do Lucro Líquido são enormes e a relação EPS é muito boa, mas também uma crise de dinheiro chega à empresa.

A administração da empresa deve ter verificado as demonstrações de fluxo de caixa e calculado um índice de rentabilidade de CFPS mais confiável.

Fluxo de caixa operacional = Fluxo de caixa operacional - Fluxo de caixa operacional

= 500 - (280 + 210) = 10

Portanto, o cálculo do CFPS é o seguinte,

Fluxo de caixa por fórmula de ação = Fluxo de caixa operacional / Nº de ações em circulação

= 10/100

= 0.

O Kingsman, se rastreado seus fluxos de caixa mais cedo, teria conhecido seu fraco desempenho de coleta de dinheiro e teria evitado a situação de crise. O EPS alto indica apenas os ganhos esperados que os acionistas podem obter na forma de dividendos para cada ação que detêm. O CFPS mostra o fluxo de caixa real realizado pela Kingsman durante o trimestre.

Conclusão

- EPS é uma importante métrica de lucratividade, mas CFPS nunca deve ser esquecido.

- Os ganhos podem ser manipulados, mas os fluxos de caixa apresentam a verdadeira imagem. Portanto, em finanças e contabilidade, diz-se que "o dinheiro é o rei".

- Cada empresa, até certo ponto, manipula alguns números para aumentar ou diminuir seus valores de lucro. Por exemplo, serviços a serem prestados nos próximos três anos, a empresa registrou um valor global de todos os três anos como receita no próprio ano corrente e inflou o valor global. uma empresa deve ter distribuído a receita em todos os três anos ou registrar como e quando recebido

- As empresas mostram ativos no valor de bilhões em seus livros, mas nunca existiram e cobram forte depreciação para reduzir seus lucros e pagar menos impostos. Exemplos clássicos são empresas como Enron, Worldcom, Adelphia. Seu balanço patrimonial parece extremamente impressionante e justifica os números de baixo lucro devido aos altos custos de depreciação. Essa manipulação extrema entra na categoria de fraude.

- Os investidores também devem estudar as declarações de fluxo de caixa e calcular os índices financeiros como CFPS, exceto EPS ou índice P / L.