Fórmula para calcular a despesa de depreciação

A fórmula da Despesa de Depreciação é usada para descobrir quanto valor do ativo pode ser deduzido como despesa na demonstração do resultado. A depreciação pode ser definida como a diminuição no valor do ativo devido ao desgaste ao longo de um período de tempo. É uma despesa não monetária que faz parte das demonstrações de lucros e perdas. Por exemplo, depreciação de instalações e máquinas, móveis e utensílios, veículos motorizados e outros ativos fixos tangíveis.

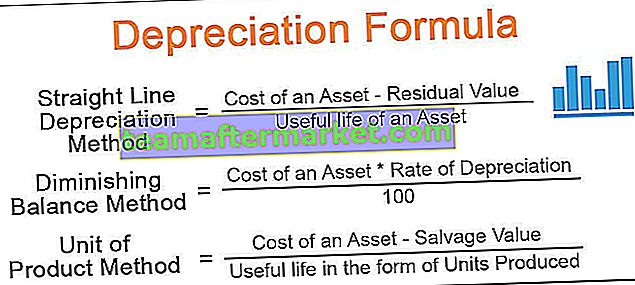

Existem basicamente 4 fórmulas diferentes para calcular o valor da depreciação. Vamos discutir cada um deles -

Método de depreciação linear = (Custo de um ativo - Valor residual) / Vida útil de um ativo. Método do Saldo Decrescente = (Custo de um Ativo * Taxa de Depreciação / 100) Método da Unidade do Produto = (Custo de um Ativo - Valor de Resgate) / Vida útil na forma de Unidades Produzidas. Método de saldo decrescente duplo = 2 * (valor inicial - valor residual) / vida útil

Explicação

A depreciação é um gasto indireto cobrado sobre os ativos fixos tangíveis de forma sistemática para fornecer o custo real de um ativo ao longo da sua vida útil proporcional aos benefícios derivados desses ativos. O cálculo da equação de depreciação requer conhecimento de alguns fatores. Esses fatores são:

- Custo de um ativo: o custo do ativo inclui o valor pago para comprar esses ativos e outras despesas relacionadas para colocar esses ativos em uma posição utilizável, como transporte, instalação, impostos pagos, etc.

- Valor residual : o valor residual é o valor que se espera realizar no final da vida útil de um ativo.

- Vida útil : Vida útil esperada de um ativo até a qual uma organização pode obter benefícios dele.

- Taxa de Depreciação: É a taxa na qual uma organização deve reduzir o valor de um ativo proporcionalmente aos benefícios derivados de tais ativos.

Exemplos de cálculo de despesas de depreciação

Você pode baixar este modelo em Excel de fórmula de depreciação aqui - Modelo em Excel de fórmula de depreciaçãoExemplo 1

A empresa XYZ comprou um ativo de $ 15.000 e espera realizar $ 1.500 ao final de sua vida útil. A expectativa de vida útil de um ativo é de 5 anos. Qual é o valor da Depreciação que a Empresa deve cobrar em sua demonstração de lucros e perdas?

Solução

Abaixo estão os dados para o cálculo do valor da depreciação

Portanto, o cálculo do valor de depreciação usando o método linear será o seguinte,

Usando o método linear = custo do ativo - valor residual / vida útil do ativo

- = ($ 15.000- $ 1.500) / 5

O valor da depreciação será -

- = $ 2.700

Portanto, a empresa deve cobrar $ 2.700 nas demonstrações de lucros e perdas e reduzir o valor dos ativos de $ 2.700 a cada ano.

Exemplo # 2

Agora vamos dar um exemplo para entender o método do saldo decrescente: Sr. X, contador sênior da empresa ABC Unip. LTD. A empresa obteve uma cotação de US $ 135.000 para o maquinário Delta. A empresa estima despesas adicionais de $ 2.200 com seu transporte e instalação. Estima-se que o ativo possa ser vendido por $ 1.200 no final de sua vida útil.

Calcule que a taxa de depreciação é de 15%. O Sr. X deseja cobrar a depreciação usando o método do saldo decrescente e quer saber o valor da depreciação que deve ser cobrado em sua conta de lucros e perdas. Ajude o Sr. X no cálculo do valor de depreciação e valor de fechamento da máquina ao final de cada ano.

Solução

Em primeiro lugar, calcularemos o custo real do delta da máquina para a empresa:

Agora, calcularemos o valor de depreciação e o valor de fechamento do ativo usando um método de saldo decrescente:

Portanto, o cálculo do Valor de Depreciação do 1º ano usando o método de saldo decrescente será como segue,

Método de saldo decrescente = Custo real do ativo * Taxa de depreciação / 100

- = 137000 * 20% / 100%

O valor de depreciação para o primeiro ano será -

- = 27400,00

Da mesma forma, podemos calcular o valor da depreciação para os anos restantes

Cálculo do Valor de Fechamento do 1º ano

- = 137000-27400

- = 109600,00

Da mesma forma, podemos calcular o valor de fechamento para os anos restantes

Então, após o valor contábil de 10 anos da máquina, é $ 19030,82.

Exemplo # 3

Tomemos outro exemplo para entender a fórmula do método da unidade de produção. Uma empresa beta limitada acaba de iniciar seu negócio de fabricação de garrafas de água biodegradáveis vazias. Depois de fazer uma pesquisa de mercado, ele encontra uma máquina totalmente automatizada que pode produzir até 1.500.000 em seu ciclo de vida completo.

A empresa obteve uma cotação de $ 210.000. Também requer $ 25.000 como despesas de instalação, e a empresa espera vender esta máquina após o fim de sua vida útil por $ 2.000. Calcule a quantia que a Empresa de Reprovação deve cobrar em seus livros de contas. A empresa compartilha com você seus detalhes de fabricação anual de garrafas:

Solução

Em primeiro lugar, calcularemos o custo real da máquina para a empresa:

- = $ 210000 + $ 25000

- = $ 235000

Agora vamos calcular o valor da depreciação em cada ano a ser cobrado usando o Método da Unidade de Produção,

Usando o Método da Unidade de Produção = (Custo Real da Máquina - Valor Recuperado) / Vida Útil na Forma da Unidade Produzida

Aqui, a vida útil na forma de unidade produzida é a unidade total produzida no ano dividido pelo total de unidades produzidas.

- = (235000-2000) * (145000/1500000)

O valor da depreciação em cada ano a ser cobrado será -

- = 22523,33

Da mesma forma, podemos calcular o valor da depreciação para o ano restante a ser cobrado -

Cálculo do Valor de Fechamento do 1º ano

- = 235000-22523,33

- = 212476,67

Da mesma forma, podemos calcular o valor de fechamento para os anos restantes

Relevância e Uso

A despesa de depreciação é uma despesa indireta e um procedimento contábil importante para uma organização estimar o valor contábil de um ativo após seu uso durante o período contábil. O uso da fórmula de depreciação é distribuir o custo do ativo ao longo de sua vida útil, reduzindo assim a enorme carga de despesas em um único ano. A seguir estão a importância da fórmula de depreciação na contabilidade:

- Como a depreciação é uma despesa não monetária, ela ajuda a entidade a reduzir seus passivos fiscais.

- No momento da venda do ativo, a empresa pode estimar seu lucro / prejuízo na venda do ativo após considerar a sua utilização, que se apresenta na forma de depreciação.

- Uma vez que o valor da compra de ativos é enorme, cobrar na conta de lucros e perdas de uma só vez reduz o lucro significativamente. Mas cobrando despesas na proporção dos benefícios derivados da carga de despesas distribuídas ao longo da vida útil do ativo.