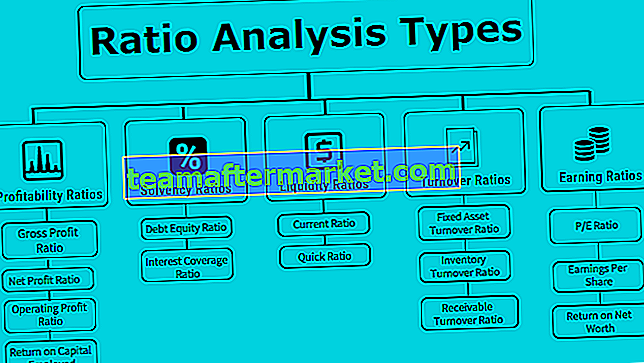

5 principais tipos de análise de proporção

A análise de índice é feita para analisar as tendências financeiras da empresa e os resultados da empresa ao longo de um período de anos, onde há principalmente cinco categorias amplas de índices, como índices de liquidez, índices de solvência, índices de lucratividade, índice de eficiência, índice de cobertura que indica o desempenho da empresa e vários exemplos desses índices incluem índice atual, retorno sobre o patrimônio líquido, índice dívida / patrimônio líquido, índice de distribuição de dividendos e índice preço-lucro.

O numerador e o denominador do rácio a apurar são retirados das demonstrações financeiras, exprimindo assim uma relação entre si.

É uma ferramenta fundamental que é utilizada por todas as empresas para verificar a liquidez financeira, o endividamento e a rentabilidade da empresa e quão bem está posicionada no mercado em relação aos seus pares.

5 principais tipos de análise de proporção

Existem diferentes tipos de análise de índices que foram calculados por cada empresa para avaliar o desempenho dos negócios. Simplesmente podemos dividi-lo como abaixo:

Tipo # 1 - Índices de lucratividade

Este tipo de análise de índice sugere os Retornos que são gerados a partir do Negócio com o Capital Investido.

Razão de lucro bruto

Representa o lucro operacional da empresa após o ajuste do custo das mercadorias vendidas. Quanto maior a taxa de lucro bruto, menor o custo dos produtos vendidos e maior a satisfação da administração.

Fórmula da relação de lucro bruto = Lucro bruto / Vendas líquidas * 100.Taxa de lucro líquido

Ele representa a lucratividade geral da empresa após a dedução de todas as despesas com caixa e sem caixa: quanto maior o índice de lucro líquido, maior o patrimônio líquido e mais forte o balanço patrimonial.

Fórmula da relação de lucro líquido = Lucro líquido / Vendas líquidas * 100Taxa de lucro operacional

Representa a solidez da empresa e a capacidade de saldar suas dívidas.

Fórmula da relação de lucro operacional = Ebit / Vendas líquidas * 100Retorno sobre o capital empregado

ROCE representa a lucratividade da empresa com o capital investido no negócio.

Fórmula de retorno sobre o capital empregado = Ebit / Capital empregadoTipo # 2 - Índices de solvência

Esses tipos de análise de índice sugerem se a empresa está solvente e é capaz de saldar as dívidas dos credores ou não.

Relação dívida-patrimônio

Esse índice representa a alavancagem da empresa. Um baixo índice d / e significa que a empresa tem menos dívida em seus livros e está mais diluído no patrimônio. Um 2: 1 é um índice ideal de endividamento a ser mantido por qualquer empresa.

Fórmula do Índice de Patrimônio Líquido = Dívida Total / Fundo de Acionistas.Onde, dívida total = longo prazo + curto prazo + outros pagamentos fixos fundos de acionistas = capital social + reservas + capital preferencial - ativos fictícios.

Taxa de cobertura de juros

Representa quantas vezes os lucros da empresa são capazes de cobrir suas despesas financeiras. Significa também a solvência da empresa no futuro próximo, pois quanto maior o rácio mais conforto para os acionistas e credores quanto ao serviço das obrigações da dívida e o bom funcionamento das operações comerciais da empresa.

Fórmula de taxa de cobertura de juros = Ebit / Despesa de jurosTipo # 3 - Índices de liquidez

Esses índices representam se a empresa possui liquidez suficiente para cumprir suas obrigações de curto prazo ou não. Índices de liquidez mais altos tornam a empresa mais rica.

Relação atual

Representa a liquidez da empresa para cumprir suas obrigações nos próximos 12 meses. Quanto maior o índice atual, mais forte será a empresa para pagar seu passivo circulante. No entanto, um índice de liquidez corrente muito alto significa que muito dinheiro está preso em contas a receber que podem não ser concretizadas no futuro.

Fórmula da relação atual = Ativo Circulante / Passivo CirculanteRazão Rápida

Representa o quanto a empresa tem dinheiro para pagar suas responsabilidades imediatas no curto prazo.

Fórmula de Quick Ratio = Caixa e Equivalentes de Caixa + Títulos Negociáveis + Contas a Receber / Passivo CirculanteTipo # 4 - Taxas de rotatividade

Esses índices significam a eficiência com que os ativos e passivos da empresa são usados para gerar receita.

Taxa de rotatividade de ativos fixos

O giro do ativo fixo representa a eficiência da empresa em gerar receita com seus ativos. Em termos simples, é um retorno do investimento em ativos fixos. Vendas líquidas = Vendas brutas - retornos. Ativos fixos líquidos = Ativos fixos brutos - Depreciação acumulada.

Imobilizado Líquido Médio = (Saldo Inicial do Imobilizado Líquido + Saldo Final do Imobilizado Líquido) / 2.

Fórmula da taxa de rotatividade de ativos fixos = Vendas líquidas / Ativos fixos médiosTaxa de rotatividade de estoque

O Índice de Rotatividade de Estoque representa a rapidez com que a empresa é capaz de converter seu estoque em vendas. É calculado em dias, significando o tempo necessário para vender o estoque em média. O estoque médio é considerado nesta fórmula, pois o estoque da empresa continua oscilando ao longo do ano.

Fórmula da taxa de rotatividade de estoque = Custo dos produtos vendidos / Estoque médioTaxa de rotatividade a receber

O Índice de Rotatividade de Recebíveis reflete a eficiência da empresa na cobrança de seus recebíveis. Isso significa quantas vezes as contas a receber são convertidas em dinheiro. Um índice de giro de recebíveis mais alto também indica que a empresa está cobrando dinheiro em dinheiro.

Fórmula da taxa de rotatividade de recebíveis = Vendas de crédito líquidas / Média de recebíveis# 5 - Proporções de ganhos

Este tipo de análise de índice fala sobre os retornos que a empresa gera para seus acionistas ou investidores.

Razão P / E

PE Ratio representa o múltiplo de ganhos da empresa, o valor de mercado das ações com base no múltiplo pe. Um índice de P / L alto é um sinal positivo para a empresa, uma vez que obtém uma alta avaliação no mercado de M&A.

Fórmula da relação P / L = Preço de mercado por ação / Lucro por açãoLucro por ação

Lucro por ação representa o valor monetário dos ganhos de cada acionista. É um dos principais componentes examinados pelo analista ao investir em mercados de ações.

Fórmula de lucro por ação = (Lucro líquido - Dividendos preferenciais) / (Média ponderada de ações em circulação)Retorno sobre o patrimônio líquido

Ele representa quanto lucro a empresa gerou com o capital investido de ações e acionistas preferenciais.

Fórmula de retorno sobre o patrimônio líquido = Lucro líquido / Fundos de acionistas. Fundos de Ações = Capital + Preferências + Reservas - Ativos Fictícios.Conclusão

Os mencionados acima são alguns dos tipos de análise de índices que podem ser usados pela empresa para sua análise financeira. Desta forma, a análise de índices é uma ferramenta muito importante para qualquer tipo de planejamento estratégico de negócios por parte da alta administração da empresa.