O que é FCFE (Free Cash Flow to Equity)?

O fluxo de caixa livre para o patrimônio líquido é o montante total de caixa disponível para os investidores; ou seja, os acionistas da empresa, que é o valor que a empresa tem depois que todos os investimentos, dívidas, juros foram pagos.

Explicado

FCFE ou Fluxo de Caixa Livre para o Patrimônio é uma das abordagens de avaliação do Fluxo de Caixa Descontado (junto com o FCFF) para calcular o Preço Justo das Ações. Ele mede quanto “em dinheiro” uma empresa pode retornar aos seus acionistas e é calculado após cuidar dos impostos, despesas de capital e fluxos de caixa da dívida.

Além disso, o modelo de fluxo de caixa livre para patrimônio líquido é muito semelhante ao DDM ( que calcula diretamente o valor patrimonial da empresa). Infelizmente, o modelo FCFE tem várias limitações, como o modelo Dividend Discount. Por exemplo, é útil apenas nos casos em que a alavancagem da empresa não é volátil e não pode ser aplicado a empresas com alavancagem de dívida variável.

Mais importante - Baixe o modelo FCFE Excel

Aprenda a calcular o FCFE no Excel junto com a avaliação do Alibaba FCFE

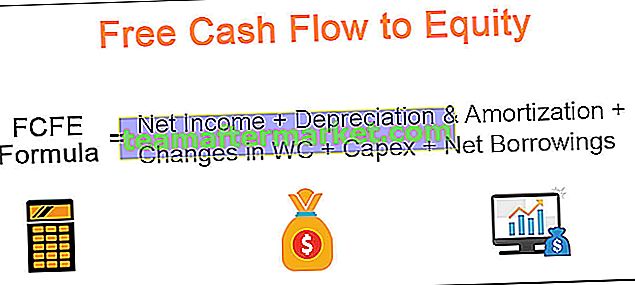

FCFE Formula

Fórmula do fluxo de caixa livre para o patrimônio líquido, começando com o lucro líquido.

Fórmula FCFE = Lucro Líquido + Depreciação e Amortização + Mudanças no WC + Capex + Empréstimos Líquidos

| FCFE Formula | Comentários adicionais |

| Resultado líquido |

|

| (+) Depreciação e Amortização |

|

| (+/-) Mudanças no Capital de Giro |

|

| (-) Capex |

|

| (+/-) Empréstimos líquidos |

|

Fórmula do fluxo de caixa livre para o patrimônio líquido a partir do EBIT

Fórmula FCFE = EBIT - Juros - Impostos + Depreciação e Amortização + Mudanças no WC + Capex + Empréstimos Líquidos

Fórmula de fluxo de caixa livre para patrimônio líquido a partir de FCFF

Fórmula FCFE = FCFF - [Juros x (1-imposto)] + Empréstimos Líquidos

Exemplo FCFE - Excel

Agora que sabemos o que é a fórmula FCFE, vejamos um exemplo para calcular o fluxo de caixa livre para o patrimônio líquido.

Neste exemplo abaixo, você recebe o Balanço e a Demonstração de Resultados de dois anos - 2015 e 2016. Você pode baixar o Exemplo do FCFE Excel aqui.

Calcule o fluxo de caixa livre para o patrimônio líquido em 2016

Solução -

Vamos resolver este problema usando a fórmula FCFE de lucro líquido

Fórmula FCFE = Lucro Líquido + Depreciação e Amortização + Mudanças no WC + Capex + Empréstimos Líquidos

1) Encontre o lucro líquido

O lucro líquido é fornecido no exemplo = $ 168

2) Encontre Depreciação e Amortização

A Depreciação e Amortização é fornecida na Demonstração do Resultado. Precisamos adicionar o valor de depreciação de 2016 = $ 150

3) Mudanças no Capital de Giro

Abaixo segue o cálculo do capital de giro.

- Do Ativo Circulante, pegamos Contas a Receber e Estoque.

- Do Passivo Circulante, incluímos as Contas a Pagar.

- Observe que não consideramos Caixa e Dívida de Curto Prazo em nossos cálculos aqui.

4) Despesas de capital

- Despesas de capital = mudança no imobilizado bruto (PPE bruto) = $ 1200 - $ 900 = $ 300.

- Por favor, note que este é um impacto de caixa será uma saída de 300

5) Empréstimos líquidos

Os empréstimos irão incluir dívidas de curto e longo prazo

- Dívida de curto prazo = $ 60 - $ 30 = $ 30

- Dívida de longo prazo = $ 342 - $ 300 = $ 42

- Empréstimos líquidos totais = $ 30 + $ 42 = $ 72

O Fluxo de Caixa Livre para o Patrimônio Líquido para 2016 acaba sendo conforme abaixo -

Como observamos acima, o cálculo do Fluxo de Caixa Livre para o Patrimônio Líquido é bastante simples!

Por que você não calcula o Fluxo de Caixa Livre para o Patrimônio Líquido usando as outras duas fórmulas FCFE - 1) Começando com o EBIT 2) Começando com FCFF?

Determinando o preço das ações usando o fluxo de caixa livre para o patrimônio

Em uma de minhas análises anteriores de modelagem financeira no Excel, fiz uma avaliação do Alibaba IPO Valuation. Embora o modelo esteja um pouco desatualizado, ele ainda é útil, pelo menos do ponto de vista de aprender o FCFE e como os preços das ações podem ser encontrados usando a metodologia FCFE.

Você pode baixar o Alibaba FCFE para seguir o exemplo de Fluxo de caixa livre para patrimônio líquido abaixo.

Etapa 1 - Prepare um modelo financeiro totalmente integrado para o Alibaba.

Para aprender Modelagem Financeira, você pode consultar este Curso de Modelagem Financeira.

Etapa 2 - Encontre o FCFE projetado para Alibaba

- Depois de preparar o modelo financeiro, você pode preparar o modelo abaixo para o cálculo do FCFE.

- Em nosso caso, usamos a fórmula FCFE do Lucro Líquido.

- Depois de ter todos os itens de linha projetados usando a modelagem financeira, é muito simples vincular (veja abaixo)

Etapa 3 - Encontre o valor presente da previsão explícita do Fluxo de Caixa Livre para o Patrimônio Líquido.

- Para encontrar o valor do Alibaba de 2015-2022, você precisa encontrar o valor presente do FCFE projetado.

- Para encontrar o valor presente, assumimos que o Custo de Capital Próprio do Alibaba é de 12%. Observe que eu considerei isso como uma figura aleatória para demonstrar a metodologia do Fluxo de Caixa Livre para o Patrimônio Líquido. Para saber mais sobre o Custo do Capital Próprio, consulte o Custo do Capital Próprio CAPM.

- Aqui, você pode usar a fórmula NPV para calcular o NPV facilmente.

Etapa 4 - Encontre o valor terminal

- O valor terminal aqui irá capturar o valor de perpetuidade após 2022.

- A fórmula para o valor terminal usando o fluxo de caixa livre para o patrimônio líquido é FCFF (2022) x (1 + crescimento) / (barril)

- A taxa de crescimento é o crescimento perpétuo do Fluxo de Caixa Livre para o Patrimônio Líquido. Em nosso modelo, assumimos essa taxa de crescimento de 3%.

- Depois de calcular o valor terminal, encontre o valor atual do valor terminal.

Etapa 5 - Encontre o valor presente

- Adicione o VPL de um período explícito e o valor terminal para encontrar o valor patrimonial.

- Observe que, quando realizamos a análise FCFF, a adição desses dois itens nos fornece um valor Enterprise.

- Ao valor patrimonial acima, adicionamos dinheiro e outros investimentos para encontrar o valor patrimonial ajustado.

- Divida o valor do patrimônio líquido ajustado pelo número total de ações em circulação para encontrar o preço da ação

- Além disso, observe que minha avaliação usando a abordagem FCFF ($ 191 bilhões) e a abordagem FCFE ($ 134,5 bilhões) estão se revelando diferentes principalmente devido a suposições aleatórias de custo de capital próprio (ke) e taxas de crescimento de FCFE.

Etapa 6 - Realizar a análise de sensibilidade dos preços das ações.

Você também pode realizar análises de sensibilidade no Excel de preços de ações em entradas FCFE - custo de capital e taxas de crescimento.

Onde você pode usar o FCFE?

A Damodaran informa que o fluxo de caixa livre para o patrimônio líquido pode ser usado nas seguintes condições -

1) Alavancagem estável - Como pode ser visto no gráfico abaixo, Starbucks e Kellogs apresentam índice de dívida sobre patrimônio líquido volátil e, portanto, não podemos aplicar o modelo de avaliação FCFE nessas empresas. No entanto, a Coca-Cola e a P&G têm uma relação dívida / patrimônio relativamente estável. Nesses casos, podemos aplicar o modelo FCFE para avaliar a empresa.

fonte: ycharts

2) Dividendos não disponíveis ou Dividendos são muito diferentes do Fluxo de Caixa Livre para o Patrimônio Líquido - Na maioria das empresas de alto crescimento como Facebook, Twitter, etc. não dão dividendos e, portanto, o Modelo de Desconto de Dividendos não pode ser aplicado. Você pode aplicar o modelo de avaliação FCFE para essas empresas.

O que é FCFE negativo?

Assim como a receita líquida, o fluxo de caixa livre para o patrimônio líquido também pode ser negativo. O FCFE negativo pode acontecer devido a qualquer um ou uma combinação dos fatores abaixo -

- A empresa está relatando perdas enormes (o lucro líquido é amplamente negativo)

- a empresa faz um grande Capex resultando em FCFE negativo

- Mudanças no capital de giro resultando em uma saída

- A dívida é paga, resultando em uma grande saída de caixa

Abaixo está um exemplo onde encontramos FCFE negativo. Eu já avaliei o Box IPO, e você pode baixar seu modelo financeiro do Box aqui.

Notamos que na Box Inc, a principal causa do FCFE negativo são as perdas líquidas.

Como os dividendos são diferentes do fluxo de caixa livre para o patrimônio líquido

Você pode pensar no FCFE como "Dividendos Potenciais" em vez de "Dividendos Reais".

Dividendos

- Uma parte dos lucros a cada ano pode ser paga ao acionista (pagamento de dividendos), e o valor restante é retido pela empresa para crescimento futuro.

- Os dividendos dependem do índice de distribuição de dividendos, e as empresas maduras / estáveis tentam seguir uma política de dividendos estável.

Fluxo de caixa livre para o patrimônio líquido

- É basicamente o caixa livre disponível depois que todas as obrigações foram atendidas (pense em Capex, dívida, capital de giro, etc.).

- O FCFE começa com o lucro líquido (antes de os dividendos serem deduzidos) e adiciona todos os itens não monetários, como depreciação e amortização. Depois disso, o gasto de capital necessário para o crescimento da empresa é subtraído. Além disso, as variações no capital de giro também são contabilizadas de forma a conduzir o negócio com sucesso no exercício. Por último, são adicionados os empréstimos líquidos (podem ser negativos ou positivos).

- O Fluxo de Caixa Livre para o Patrimônio é, portanto, "Dividendos Potenciais" (sobra depois que todas as partes interessadas foram atendidas)