O que é conta de compensação?

Conta de compensação é uma conta que está direta ou indiretamente relacionada a outra conta e reduz o saldo da conta relacionada para nos dar um saldo líquido que é usado para cálculo, avaliação, interpretação e aplicação nas demonstrações financeiras conforme a necessidade pode surgir em o curso dos negócios e os requisitos legais.

Componentes

# 1 - Redução no valor

A conta de compensação, na maioria dos casos, reduz o saldo da conta ao qual está relacionada. Digamos que esperamos que 3% de nosso recebível total de $ 100.000 tenha ficado ruim, então mostramos $ 3.000 ($ 100.000 * 3%) como provisão para devedores duvidosos, que é uma redução do valor dos devedores e aqui a provisão para devedores duvidosos é a conta compensada para os devedores . Além disso, em uma empresa unipessoal, quando o proprietário retira os fundos para uso pessoal, o que é chamado de saque é uma conta de compensação de capital. Se a contribuição inicial do proprietário foi de $ 50.000 e a retirada do período foi de $ 5.000, é interpretado que o saldo de capital líquido é de $ 45.000 ($ 50000 - $ 5.000).

# 2 - Tipos

Depreciação acumulada, provisão para devedores duvidosos e créditos de liquidação duvidosa, saques são exemplos que se referem ao ativo imobilizado, devedores diversos e capital, respectivamente. A provisão para estoque obsoleto também é um exemplo que segue reduzindo o saldo de estoque disponível.

# 3 - Prudência

As demonstrações financeiras devem mostrar uma visão precisa e justa da imagem. Portanto, é sempre prudente mostrar essa conta separadamente e, a qualquer momento, ela nos dá o valor do netbook explicando qual foi o custo real e quanto disso foi depreciado. Também auxilia na criação de reservas, e posteriormente qualquer alteração no número esperado pode ser ajustada através de abatimentos e reservas.

# 4 - Contabilidade

Vamos entender como o lançamento contábil é lançado para a conta de contrapartida e como ele é mostrado nos livros. Vamos considerar que a ABC Ltd. comprou recentemente máquinas por $ 200.000 e planeja depreciar as máquinas em 5 anos usando o Método da Linha Reta. Nesse caso, a depreciação a cada ano para esse maquinário será de $ 200.000 / 5 = $ 40.000.

Lançamentos contábeis

Ao final do maquinário do primeiro ano, o saldo será de $ 200.000 e a depreciação acumulada será de $ 40.000. Ao final do segundo ano, o saldo do maquinário ainda será de $ 200.000 e a depreciação acumulada será de $ 80.000. O valor do netbook do maquinário no final do primeiro ano será de $ 160.000 ($ 200.000- $ 40.000) e $ 120.000 ($ 200.000- $ 80.000) no final do segundo ano. Este método ajuda uma terceira pessoa a identificar qual era o valor contábil no momento da compra e qual é o valor restante de um ativo. Se apenas mostrarmos $ 120.000 como um ativo no terceiro ano, será difícil entender se $ 120.000 são todas as novas compras ou o valor restante de um ativo. Esta conta ajuda todas as partes interessadas a compreender os números financeiros com precisão.

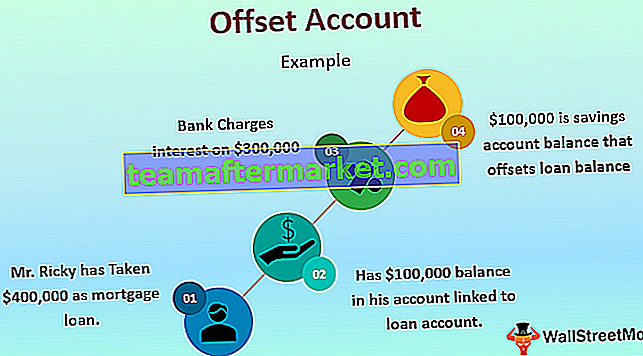

Exemplo de conta compensada em hipoteca

Esse conceito é usado principalmente no setor bancário para o cálculo de juros sobre o valor do empréstimo. O valor líquido do empréstimo é calculado deduzindo-se o saldo em uma conta de poupança da conta do empréstimo, e esse saldo líquido é usado para cálculo de juros para o mês ou ano conforme acordado entre o banco e o cliente. Digamos que o Sr. Ricky tenha tomado $ 400.000 como um empréstimo hipotecário do Bank of America em Washington DC e recentemente recebeu $ 100.000 do produto da venda de uma propriedade na Geórgia. Ele manteve $ 100.000 na conta bancária vinculada à sua conta de empréstimo no Bank of America. Como o saldo líquido do empréstimo é de $ 300.000 ($ 400.000 - $ 100.000), o banco cobrará os juros apenas de $ 300.000 para esse período. Nesse caso, um saldo de $ 100.000 é uma conta poupança que compensa o saldo do empréstimo e reduz o passivo de juros do Sr. Ricky.

Benefícios

- Ajuda no cálculo rápido do valor líquido contábil.

- Os relatórios anuais são preparados para várias partes; alguns deles podem não ser versados em contabilidade; eles os ajudam a identificar a redução no valor total.

- Ajuda na facilitação de auditoria e arquivamentos anuais.

- É uma política globalmente aceita manter contas de compensação para mostrar a redução e os saldos líquidos das contas relacionadas.

Desvantagens

- É um processo demorado.

- Muitas organizações acham difícil implementar.

- Precisa de um sistema de contabilidade robusto; caso contrário, podem surgir dificuldades operacionais.

Pontos a serem observados

Hoje em dia, com o desenvolvimento de um sistema contábil informatizado, é fácil e rápido preparar e manter as contas de compensação, pois o sistema faz todos os cálculos. No entanto, um contador ou responsável deve garantir que qualquer alteração no valor dos ativos devido à reavaliação ou redução ao valor recuperável deve ser levada em consideração. Conseqüentemente, o valor de tal conta mudará. Além disso, com as IFRS (International Financial Reporting Standards) solicitando o relato da conta de compensação de uma forma particular, os contadores devem ser atualizados com as mudanças recentes sobre como ela deve aparecer nos livros de contas.

Conclusão

Com a crescente globalização e as empresas operando em diversos países, os livros de contas devem ser compatíveis com uma plataforma global. Eles também são o resultado de princípios contábeis globalmente aceitos para relatórios precisos de números financeiros, como vimos na discussão acima, como relatar contas de compensação ajuda a um melhor entendimento das demonstrações financeiras de qualquer organização. Portanto, uma organização que busca um processo de contabilidade robusto deve incluir relatórios de compensação de contas para apresentar uma visão precisa e justa das demonstrações financeiras.