O que é contabilidade de consignação?

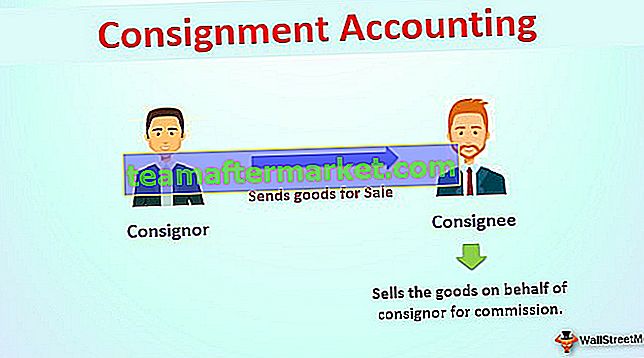

Contabilidade de consignação é um tipo de acordo comercial em que uma pessoa envia mercadorias para outra pessoa para venda em seu nome e a pessoa que envia as mercadorias é chamada de expedidor e outra pessoa que recebe as mercadorias é chamada de consignatário, onde o consignatário vende as mercadorias em nome de expedidor mediante a consideração de certa porcentagem na venda.

Explicação

Em Consignação, as mercadorias são deixadas nas mãos de um terceiro autorizado, denominado consignatário, para venda em nome do expedidor, a propriedade das mercadorias permanece nas mãos do expedidor. O acordo celebrado entre o consignador e o consignatário visa o bom andamento das transações, com um claro entendimento dos termos e condições. Os produtos típicos vendidos por consignação incluem roupas, sapatos, móveis, brinquedos, música e outros instrumentos, etc.

Recursos

Abaixo estão alguns recursos:

- Duas partes: A contabilidade da remessa envolve principalmente o consignador e o consignatário de duas partes.

- Transferência de Procissão: Procissão de mercadorias transferidas do expedidor para o consignatário.

- Acordo: Existe um pré-acordo entre o consignador e o consignatário para os termos e condições da remessa.

- Sem transferência de propriedade: A propriedade das mercadorias permanece nas mãos do expedidor até que o consignatário as venda. A única procissão de mercadorias é transferida para um consignatário.

- Reconciliação: No final do ano ou em intervalos periódicos, o consignador envia a fatura pró-forma enquanto o consignatário envia os detalhes da venda da conta e ambos reconciliam suas contas

- Contabilidade separada: existe uma contabilidade independente feita da conta de remessa nos livros do expedidor e do consignatário. Ambos preparam a conta de consignação e registram os lançamentos contábeis de mercadorias apenas por meio da conta de consignação.

Exemplo de contabilidade de consignação

Vamos entender com um exemplo.

Você pode baixar este modelo de contabilidade de consignação aqui - modelo de contabilidade de consignação em ExcelABC enviou mercadorias que custam $ 10.000 para XYZ em 01 de janeiro de 2020 em uma base de consignação. Ele gastou $ 200 em sua embalagem. De acordo com o prazo de remessa, XYZ tem direito a uma comissão de 10%. No dia 3 de janeiro de 2020, a XYZ confirmou o recebimento da mercadoria e enviou um valor de 50% como adiantamento. No último dia do mês, XYZ envia detalhes de suas vendas, que mostram que 3/4 das mercadorias foram vendidas por $ 11.000, e XYZ remete o valor do saldo após a dedução do adiantamento e da comissão. Quais serão as entradas de diário para registrar as transações que ocorrem?

Notas

Termos usados em contas de consignação

Os seguintes termos são usados na contabilidade de remessa:

- Expedidor: é a pessoa que envia a mercadoria.

- Destinatário: A pessoa que recebe a mercadoria é chamada de consignatário.

- Consignação: Consignação é um acordo comercial por meio do qual o expedidor envia mercadorias ao consignatário para venda.

- Acordo de Consignação: É a comunicação legalmente escrita entre o consignador e o consignatário, que define os termos e condições da remessa.

- Fatura Pró-Forma: Quando o expedidor envia mercadorias ao consignatário, ele também encaminha extratos mostrando detalhes da mercadoria, como quantidade, preço, etc. e esse extrato é chamado de Fatura pró-forma.

- Despesas não recorrentes: As despesas incorridas pelo expedidor para despachar a mercadoria de sua localidade para a do destinatário são denominadas despesas não recorrentes. Essas despesas são adicionadas ao custo das mercadorias.

- Despesas recorrentes: O consignatário incorre nessas despesas depois que a mercadoria chega ao seu lugar. Essas despesas são de manutenção de despesas do tipo de mercadoria.

- Comissão: Comissão é a recompensa / contraprestação pela venda de mercadorias em nome do expedidor. É conforme o contrato de remessa.

- Venda de Conta: É o extrato encaminhado pelo consignatário ao expedidor mostrando detalhes das mercadorias vendidas, valores recebidos, despesas incorridas, comissão cobrada, adiantamento e saldo devedor e estoque em mãos, etc.

Como preparar uma conta em consignação?

Durante a preparação da conta de consignação:

# 1 - Débito para conta de consignação:

- Custo das mercadorias enviadas em consignação

- Com despesas pagas pelo expedidor

- Despesas pagas pelo consignatário por conta própria ou em nome do expedidor

- Comissão em remessa

# 2 - Crédito na conta de consignação

- Venda continua em consignação

- Custo de perda anormal

- Valor do estoque final e despesas diretas proporcionais

Saldo da conta de consignação transferido para a conta de lucros e perdas.

Vantagens

- Aumento na exposição comercial: devido ao aumento das vendas em consignação, aumentando assim a exposição comercial. É um método econômico para expandir o negócio.

- Menor custo de estoque: Menor custo de manutenção de estoque para o expedidor;

- Incentivos ao consignatário: Quando o consignatário vende em nome do consignatário, o primeiro recebe uma comissão e outros incentivos.

- Crescimento do negócio: a remessa beneficia tanto o consignatário quanto o consignatário. O consignador obtém um custo de manutenção de estoque mais baixo e o consignatário sem investimento ganha a comissão ao vender em nome do consignatário.

Desvantagens

- Margem de Lucro Menor: Devido à consignação, o expedidor deve pagar comissão ao consignatário, resultando em uma margem de lucro menor nas mãos do consignatário.

- Negligência do consignatário: a negligência do consignatário pode criar o problema.

- Risco de Produtos Danificados: Existe um alto risco de produtos danificados no local do destinatário ou durante o transporte, especialmente produtos perecíveis.

- Encargos elevados: às vezes, há altos encargos de manutenção das mercadorias a serem arcados pelo consignatário e altos encargos de remessa ou transporte a serem arcados pelo expedidor. Este é o local do consignatário e o expedidor está longe um do outro.

Conclusão

Consignação é o tipo de acordo comercial em que o expedidor vende mercadorias ao consignatário para troca em troca da comissão. Há uma contabilidade separada a ser feita da contabilidade de consignação ao enviar mercadorias ao consignador para enviar fatura Pro-forma para detalhes das mercadorias vendidas e ao consignatário para enviar em intervalos periódicos os detalhes da venda da conta ao consignador e ambos liquidar e reconciliar suas contas.

Às vezes, a remessa é benéfica tanto para o consignador quanto para o consignatário, pois o consignatário obtém expansão dos negócios e o consignatário recebe comissão e incentivos sem qualquer investimento. Portanto, a remessa pode ser uma boa opção de expansão de negócios.