Passivos não circulantes são as obrigações da empresa que se espera serem pagas após o período de um ano e os exemplos das quais incluem empréstimos e adiantamentos de longo prazo, obrigações de arrendamento de longo prazo, receita diferida, títulos a pagar e outros passivos não circulantes .

Lista de passivos não circulantes com exemplos

Passivos não circulantes são o conjunto de passivos assumidos com a intenção de realizar investimentos, e seu vencimento é superior a 12 meses a partir da data de relatório

Vejamos a lista completa de passivos não circulantes com exemplos.

# 1 - Empréstimos de longo prazo

Os empréstimos de longo prazo são a aceitação dos fundos para a necessidade de atender aos gastos de capital e tomar decisões estratégicas. Esses fundos devem ser utilizados criteriosamente e apenas para o propósito para o qual foram emprestados - além disso, esses fundos devem ser divulgados ao custo amortizado de acordo com a exigência do IFRS 9.

# 2 - Empréstimos garantidos / não garantidos

A diferença básica entre empréstimos de longo prazo e empréstimos seguros / não garantidos é que os empréstimos podem ser feitos por qualquer pessoa, investidor de varejo ou NBFCs. Embora a maioria dos Empréstimos venha de instituições financeiras contra as quais os ativos serão hipotecados com base na estrutura criada de acordo com os termos e condições acordados

# 3 - Obrigações de arrendamento de longo prazo

Os pagamentos de arrendamento são as despesas mais essenciais e comuns que a empresa tem de arcar para cumprir seus requisitos de ativos. Esses pagamentos de arrendamento precisavam ser estruturados e enquadrados de acordo com as IFRS e as práticas contábeis locais aceitáveis gerais. Além disso, a divulgação também deve ser verificada com base nos regulamentos aplicáveis.

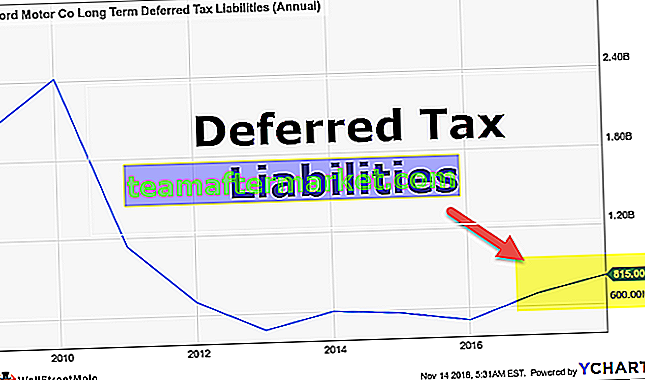

# 4 - Passivos fiscais diferidos

Os passivos por Imposto Diferido devem ser criados para equilibrar as diferenças temporais que surgem entre os livros contábeis e o cálculo do imposto de renda. A intenção básica é que não se possa reivindicar mais ganho no cálculo do imposto, adotando diferentes métodos de contabilidade e tendo menos lucro para divulgar ao departamento em questão. Os Passivos por Impostos Diferidos mostram que se divulgou menos rendimentos no presente exercício, em comparação com os livros de contabilidade, e no futuro, os passivos por impostos decorrentes serão compensados com os mesmos.

# 5 - Provisões

Seguindo o conceito de matching dos princípios contábeis, todas as despesas e receitas devem ser reconhecidas no exercício a que são atribuídas. Mesmo que as despesas do primeiro ano sejam incorridas no segundo ano, as despesas do primeiro ano devem atingir adequadamente a conta de lucros e perdas almejada. Assim, para atender a essa diretriz, admite-se o conceito denominado provisão, segundo o qual o valor equivalente à despesa será transferido para conta de compensação, que será revertido no próximo ano na medida em que for efetivamente incorrido. As provisões podem ser de 1 ano, 5 anos ou podem ser até mais períodos.

# 6 - Passivos Derivativos

Os dados modernos do mercado de ações são altamente flexíveis. Pode-se criar e organizar as transações com base em suas necessidades e obter os ganhos com base nas percepções de quaisquer ativos subjacentes específicos. O principal objetivo de tal instrumento derivativo é proteger-se da exposição da transação que enfrentarão no futuro. Em um instrumento derivativo, há todas as chances de se obter perda ou lucro. Os instrumentos derivados devem ser avaliados ao justo valor em cada data de relato. Portanto, em uma avaliação justa, se alguém receber uma marcação a mercado negativa, será considerado um passivo derivativo e, portanto, deverá ser divulgado em um balanço patrimonial.

# 7 - Outras obrigações vencidas após 12 meses

No mundo dos negócios, pode haver vários tipos de obrigações que toda empresa deve cumprir à medida que vencem. Além disso, tais obrigações precisavam ser estruturadas e registradas nos livros contábeis com base na regulamentação financeira aplicável.

Da lista de passivos não circulantes acima, podemos concluir que.

Passivo Não Circulante = Obrigações de arrendamento de longo prazo + Empréstimos de Longo Prazo + Empréstimos com Garantia / Não Garantida + Provisões + Passivo por Imposto Diferido + Passivo Derivativo + Outras Obrigações com vencimento após 12 meses.Exemplo de passivo não circulante - Alphabet Inc

Vamos entender o cálculo do passivo não circulante das empresas existentes:

A Alphabet Inc. tem dívidas de longo prazo de $ 3969 Mn, Receita diferida de $ 340 Mn, Imposto de Renda a pagar de $ 12812 Mn, Impostos diferidos passivos de $ 430 Mn, Outros passivos de longo prazo de $ 3059 Mn.

Exemplo de cálculo de passivos não circulantes:

Passivo Não Circulante = $ 3969 Mn + $ 340 Mn + $ 12812 Mn + $ 430 Mn $ 3059 Mn

= $ 20610 Mn.

Portanto, a Alphabet Inc. tinha passivos não circulantes de $ 20610 Mn em 31 de dezembro de 2018.

Exemplo de passivo não circulante - Amazon.com

Amazon.com, Inc. tem dívida de longo prazo de $ 24743 Mn, Outros passivos de longo prazo de $ 20975 Mn em 31 de dezembro de 2018.

Exemplo de cálculo de passivos não circulantes:

Passivo Não Circulante = $ 24743 Mn + $ 20975

= $ 45718 Mn

Portanto, a Amazon.com, Inc tem passivos não circulantes de $ 45718 Mn em 31 de dezembro de 2018.

Exemplo de passivo não circulante - BP Plc

BP (empresa do grupo do Reino Unido), tem Passivos Derivativos de $ 5513 Mn + Passivos Acumulados, mas não Cumpridos de $ 469 Mn + Dívidas Financeiras de $ 51666 Mn + Passivos por Imposto Diferido de $ 7238 Mn + Provisões de $ 20412 Mn, Planos de Obrigações de Benefício Definido de $ 8.875 Mn + Outras contas a pagar de $ 13.946 Mn em 31 de dezembro de 2017.

Exemplo de cálculo de passivos não circulantes:

Passivo Não Circulante = $ 5.513 Mn + $ 469 Mn + $ 5.1666 Mn + $ 7238 Mn + $ 20412 Mn + $ 8.875 Mn + 13946 Mn

= $ 108119 Mn

Portanto, a BP tem um passivo não circulante de $ 108119 Mn em 31 de dezembro de 2017.

Conclusão

O passivo não circulante mostra o peso real da empresa e a inadimplência pode levar ao fechamento do negócio. Portanto, é sempre necessário verificar os fatores com os quais eles podem cumprir essas obrigações e se proteger da falência. Além disso, a divulgação de todos os passivos não circulantes é muito necessária no formato prescrito, e a norma fornece avaliação de acordo com as diretrizes.