Quais são os componentes do capital de giro?

Os principais componentes do capital de giro são seus ativos e passivos circulantes e a diferença entre eles constitui o capital de giro de uma empresa. Os ativos circulantes são compostos principalmente por contas a receber de clientes, estoques e saldos de caixa e bancos e passivos circulantes principalmente por contas a pagar. A gestão eficiente desses componentes não só garante a rentabilidade do negócio, mas também garante o bom andamento do negócio.

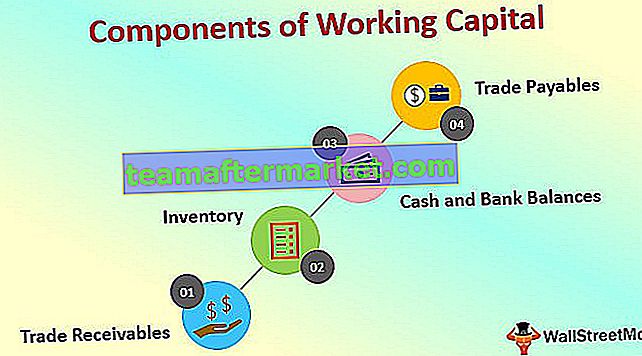

4 principais componentes do capital de giro

- Contas a receber comerciais

- Inventário

- Caixa e saldos bancários

- Contas a pagar

Vamos discutir cada um deles em detalhes -

# 1 - Contas a receber comerciais

- As contas a receber de clientes constituem parte significativa do ativo circulante e, portanto, do capital de giro. Inclui também o valor devido às letras de câmbio a receber. Estes são os montantes em que a empresa pertence aos seus clientes. Uma política de gerenciamento de contas a receber elaborada ajuda muito a garantir a cobrança oportuna e a prevenção de dívidas inadimplentes, se houver, para o negócio.

- Cada setor tem um ciclo comercial específico e as empresas devem garantir a manutenção de seu ciclo de recebimento comercial alinhado ao setor. Um período de recebimento comercial mais prolongado resultará em um atraso na cobrança de caixa, impactando o ciclo de conversão de caixa do negócio.

- A importância do contas a receber é igualmente reforçada como a maioria dos analistas, ao avaliar um índice de rotatividade de contas a receber de cheques comerciais para entender a eficiência da gestão do capital de giro na cobrança de pagamentos de vendas a crédito realizadas pela empresa e também para derivar dívidas incobráveis pela empresa .

# 2 - Estoque

- O estoque é outra parte significativa do ativo circulante e, sem dúvida, faz parte integrante da gestão do capital de giro. Uma boa gestão de estoque é essencial, pois é responsável pelo controle adequado sobre o estoque, desde o estágio de matéria-prima até o estágio de produto acabado.

- A gestão de estoque começa com controle de estoque e envolve a compra oportuna, armazenamento adequado e utilização eficiente para manter o fluxo regular e ordenado de produtos acabados para cumprir o compromisso oportuno da empresa e, ao mesmo tempo, evitar excesso de capital de giro na retenção de estoque, pois resultam em um atraso no ciclo de conversão de caixa e também aumentam o risco de obsolescência e aumentam a necessidade de capital de giro, o que impacta adversamente a lucratividade do negócio.

O estoque pode ser avaliado pelas empresas de diferentes maneiras, enumeradas a seguir:

- Inventário FIFO

- Último na contabilidade, primeiro a sair

- Método da média ponderada

A escolha de qualquer um dos três métodos acima tem um impacto sobre o ativo circulante reportado pela empresa e, consequentemente, o capital de giro da empresa como estoque. Algumas das técnicas de controle de estoque mais populares para efetuar a gestão do capital de giro são as seguintes:

Plano Mín. Máx.

O método mais antigo e convencional que gira em torno da determinação do máximo e mínimo de cada item de estoque deve ser mantido seguindo o uso, requisitos e margem de segurança para garantir que o negócio não perca o risco de falta de estoque e também para evitar a emissão de overstocking, pois afeta negativamente o capital de giro.

Order Cycling System

Sob este sistema de Gerenciamento de Estoque, as quantidades de cada item de estoque são revisadas periodicamente, o que é predeterminado pela administração com base no ciclo de produção e o pedido é feito com base no nível de estoque e taxa provável de esgotamento antes da próxima revisão periódica.

Análise ABC

Sob essa técnica de gerenciamento de estoque, os diferentes itens de estoque são classificados em ordem de valor em dinheiro. Itens de alto valor são atendidos de perto, e itens de baixo valor são destinados a despesas mínimas para garantir o controle adequado dos estoques e alocação eficiente.

# 3 - Caixa e saldos bancários

Diz-se que o dinheiro é o rei e também um componente essencial do ativo circulante e o dinheiro envolve não apenas dinheiro, mas todos os títulos líquidos que podem ser prontamente convertidos em dinheiro. A gestão de caixa adequada ajuda muito a manter o ciclo de capital de giro em ordem e também permite que a empresa gerencie seu ciclo operacional. Além disso, a eficiência do negócio é determinada pela quantidade de fluxo de caixa livre para a empresa (FCFF) que gera. Além disso, a utilização adequada do dinheiro garante os negócios para obter descontos comerciais e melhorar o ciclo de conversão de caixa, que é um parâmetro crítico para analisar o ciclo de capital de giro de qualquer negócio.

# 4 - Contas a pagar comerciais

- As contas a pagar comerciais constituem uma parte significativa do passivo circulante. Inclui também o valor devido às letras de câmbio a pagar. São os valores que a empresa tem que pagar pelas compras a crédito por ela realizadas. Uma política de gerenciamento de contas a pagar elaborada contribui muito para garantir o pagamento pontual e relações comerciais cordiais com fornecedores e credores.

- Cada setor tem um ciclo comercial específico e as empresas devem garantir a manutenção de seu ciclo de contas a pagar alinhado ao setor. Além disso, se uma empresa tiver um ciclo de fornecedores a pagar em curto, terá que manter mais dinheiro em mãos, resultando em ciclos de conversão de caixa mais longos e mais custos de juros.

- Um período de pagamento comercial mais estendido resultará em empresas fazendo pagamentos a seus fornecedores após longos períodos. No entanto, se a empresa puder manter um período curto de recebimento comercial, tal cenário melhora o ciclo de conversão de caixa da empresa e resulta em menor necessidade de capital de giro, o que acaba aumentando os lucros.

- Além disso, a importância das contas a pagar é igualmente reforçada como a maioria dos analistas ao avaliar um índice de rotatividade de contas a pagar de cheques de negócios para entender a eficiência da gestão do capital de giro e os pagamentos pontuais pela empresa para honrar suas obrigações para com seus credores.

- Um alto índice de rotatividade de contas a pagar mostra que os credores estão sendo pagos prontamente pela empresa e, portanto, melhorando a qualidade de crédito da empresa. No entanto, um índice muito favorável em comparação com a prática da indústria mostra que o negócio não está aproveitando ao máximo as facilidades de crédito permitidas pelos credores, resultando em mais necessidades de caixa.

Conclusão

O Capital de Giro é a tábua de salvação de uma empresa e permite o bom funcionamento das operações do dia a dia da empresa. Cada componente é essencial e desempenha um papel indispensável para garantir o sucesso e o bom funcionamento do negócio.