Definição de Dividendo

Dividendo é a parcela do lucro que é distribuída aos acionistas da empresa como recompensa pelo seu investimento na empresa e o valor da distribuição é decidido pelo conselho da empresa e, posteriormente, aprovado pelos acionistas da empresa.

Em palavras simples, normalmente é a participação nos lucros (após impostos) de uma empresa para seus acionistas. É uma forma de retorno que o acionista da empresa obtém ao investir dinheiro na empresa.

Tipos de Dividendos

A seguir estão a lista e os detalhes dos vários tipos comuns que uma empresa pode emitir -

- Dividendo em dinheiro

- Dividendo de Ações

- Dividendo de propriedade

- Scrip Dividend

- Liquidando Dividendo

# 1 - Dividendo em dinheiro

É o tipo mais comum, e ocorre o pagamento efetivo em dinheiro pela empresa aos seus acionistas diretamente. Geralmente, os primeiros fazem o pagamento aos acionistas por meio eletrônico, mas também podem fazê-lo em dinheiro ou cheque. Assim, o conselho de administração delibera pagar na data da declaração aos investidores. Esses investidores devem possuir ações da empresa na data especificada.

Exemplo

A Midterm international Ltd, em 1º de janeiro de 2019, realizou a reunião. Aqui, o conselho de administração declarou o dividendo em dinheiro de $ 1 por ação sobre as ações em circulação da empresa. Deve ser pago a todos os acionistas em 1º de junho, que estavam presentes no registro em 1º de abril. O total de ações em circulação da empresa é de $ 3.000.000. Em 1º de janeiro de 2019, o lançamento que ficará registrado pela empresa será:

Agora, em 1º de junho de 2019, quando a Midterm international Ltd pagar os dividendos, ela registrará a transação e passará a entrada abaixo:

# 2 - Dividendo de Estoque

É o tipo sob o qual a empresa emite ações ordinárias aos atuais acionistas ordinários, sem tomar qualquer forma de consideração. O tratamento depende da percentagem de uma emissão em relação ao número total da emissão de ações anterior. Se a emissão for inferior a 25%, a transação será tratada como dividendo em ações, enquanto se a emissão for superior a 25%, será tratada como desdobramento de ações.

Para registrar este tipo, um montante será transferido da conta de lucros retidos para a conta do capital social com o valor nominal e para a conta de capital integralizado adicional por um montante adicional para tornar o montante total igual ao valor justo do adicional emitido ações. O valor justo das ações adicionais será baseado no valor justo de mercado da ação presente na declaração de dividendos.

Exemplo

A Midterm international Ltd, em 1º de janeiro de 2019, declara o dividendo em ações de 20.000 ações aos acionistas quando o valor nominal das ações for $ 2, e o valor justo de mercado for $ 3,00 e seu valor nominal for $ 1. ABC registra a seguinte entrada:

# 3 - Dividendo de propriedade

A empresa pode dar dividendos não monetários como propriedades, mas deve registrar a distribuição pelo valor justo de mercado do ativo. Caso o valor justo de mercado dos ativos distribuídos seja diferente do valor contábil dos ativos, a empresa deve registrar a variação na forma de ganho ou perda conforme aplicável no caso.

Portanto, esta empresa tem que optar por não pagar o dividendo apenas na forma de dinheiro ou ações, pois pode pagar na forma de outros ativos como ativos físicos, imóveis, títulos de investimento, etc. Às vezes, a empresa usa deliberadamente este método como dividendo de propriedade pode ajudar a empresa a alterar seu lucro tributável.

Exemplo

O conselho de administração da New Sports International Ltd decide declarar a emissão de 1000 obras de arte idênticas, que foram armazenadas pela empresa nos últimos anos. O valor justo de mercado da obra de arte na data da declaração do dividendo é de $ 6.000.000, sendo que originalmente a empresa adquiriu $ 80.000. A entrada a ser aprovada pela New Sports International Ltd na data da declaração para registrar a alteração no valor dos ativos e a obrigação de pagar dividendos é a seguinte:

Entrada para registrar o ganho:

Ganho = $ 6.000.000 - $ 80.000 = $ 5.200.000

Entrada para registrar a responsabilidade

Entrada para registro do pagamento na data de pagamento do dividendo:

# 4 - Dividendo Scrip

É o tipo sob o qual a Companhia emite o dividendo escolhido em um caso conforme a situação; prevalece que em breve a empresa poderá não ter recursos suficientes para emitir os mesmos. Assim, este tipo de notas promissórias é para pagar os acionistas da empresa em uma data posterior. Ele cria a nota a pagar, que pode incluir juros ou não.

Exemplo

The Mid Term International declara aos seus acionistas um dividendo de $ 150.000 com a taxa de juros de 10 por cento. As entradas para registrar o dividendo e seu pagamento são as seguintes:

Lançamento na data da declaração do dividendo:

Agora, suponha que a data de pagamento seja após um ano, então a Mid Term International tem que pagar o valor das notas a pagar declarado como dividendo junto com os juros acumulados durante o ano a partir da data da declaração até o pagamento dos mesmos.

Juros acumulados = $ 150.000 * 10% = $ 15.000

Na entrada da data de pagamento será:

# 5 - Liquidando Dividendo

Este tipo de dividendo é onde os acionistas recebem o capital originalmente contribuído, principalmente no momento do encerramento do negócio.

Exemplo

O conselho de administração da New Sports International Ltd declara o dividendo de liquidação de $ 1.000.000

A entrada para registrar a declaração:

A entrada para registrar o pagamento:

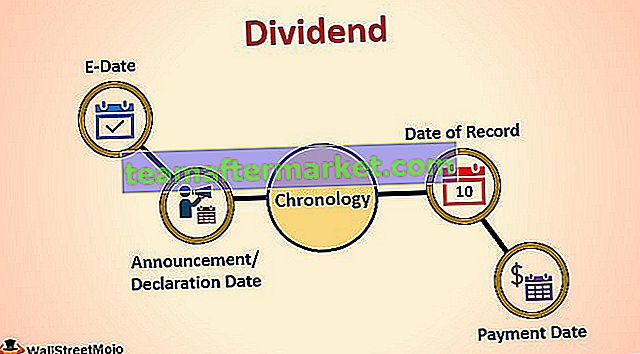

Cronologia de Dividendos

- Data do Anúncio / Declaração : Data em que a administração da empresa declara o pagamento dos dividendos. A diretoria decide sobre o valor do pagamento e também a data do pagamento.

- Data Ex: Data Ex-Dividendo é a data em que expira a elegibilidade para receber os dividendos. Por exemplo: Se uma determinada ação declarar que a data ex é 25 de março, todos os acionistas que comprarem as ações um dia antes da data ex só serão elegíveis para receber os pagamentos.

- Data de Registro : Data de registro é a data em que a empresa decide sobre a lista de acionistas que receberão o pagamento.

- Data de Pagamento : Data de emissão do pagamento de dividendos à empresa, e transferência para a conta do acionista.

Importância

# 1 - Para acionistas

Eles são uma fonte regular de renda para muitos acionistas. Por exemplo, para uma pessoa que está aposentada e mantém uma quantidade significativa de ações como parte de sua carteira de investimentos, cujos preços estão aumentando, ela não terá uma renda regular das ações na forma de dinheiro até que as venda. No entanto, se houver um pagamento de dividendos dessas ações em intervalos regulares, ele terá uma fonte de renda contínua para administrar suas despesas sem vender as ações.

# 2 - Para a empresa

Os pagamentos de dividendos são significativos para manter a confiança dos acionistas, dando-lhes retornos regulares de seus investimentos. Em muitos casos, viu-se que, quando uma empresa decide cortar esses pagamentos, o preço das ações da empresa cai por causa de sentimentos negativos no mercado sobre as ações da empresa.

Também pode ser necessário que uma empresa pague dividendos para manter seus índices financeiros ou para manter a natureza cíclica de seus negócios. Por exemplo, para uma empresa de manufatura de livros didáticos, a maior parte dos negócios ocorre no primeiro e no quarto trimestre do ano. Assim, para manter o preço das ações, pode declarar tais pagamentos no segundo ou terceiro trimestre.

Conclusão

Assim, geralmente ajuda a empresa a aumentar a confiança dos investidores nas ações da empresa. O outro lado é que a empresa tem que abrir mão de sua receita de caixa, que poderia ter investido de volta na empresa. Assim, as perspectivas da empresa devem ser a base para a decisão sobre a distribuição de dividendos.