O que é pílula venenosa?

A pílula de veneno é uma técnica defensiva baseada na psicologia em que os acionistas minoritários são protegidos de uma aquisição sem precedentes ou uma mudança de gestão hostil, usando técnicas para aumentar o custo de aquisição a um nível muito alto e criar desincentivos se uma aquisição ou mudança de gestão acontecerem alterar a mente do tomador de decisão.

Vamos cavar mais fundo para entender a história desse mecanismo e a história por trás de seu nome mórbido!

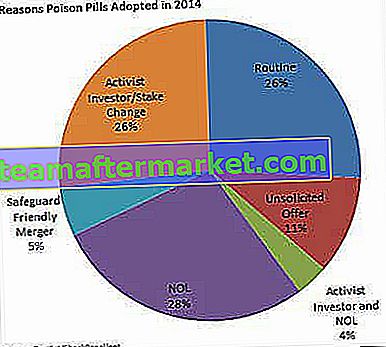

Razões para pílulas venenosas

Fonte: FactSet

Principais razões para a adoção de pílulas de veneno

Uma “pílula venenosa” é um mecanismo de defesa popular para uma “empresa-alvo” em que usa a questão do direito do acionista como uma tática para tornar a aquisição hostil cara ou menos atraente para os invasores. Essa estratégia também atua como uma ferramenta para diminuir a velocidade de potenciais tentativas hostis no futuro.

Geralmente, são adotados pelo Conselho de Administração sem a aprovação dos acionistas. Ele também vem com uma disposição que os direitos associados podem ser alterados ou resgatados pelo conselho quando necessário. Isso para obrigar indiretamente a negociações diretas entre o adquirente e o Conselho, de modo a construir bases para um melhor poder de negociação.

Pode apertar de duas maneiras: eles podem tornar uma aquisição uma noz muito difícil de quebrar ou podem ter efeitos colaterais negativos que se desdobram em vários estágios.

Tipos comuns de pílulas venenosas

Poison Pill é um termo abrangente e existem várias formas em que é desencadeada em um ambiente corporativo prático. Algumas das ferramentas amplamente utilizadas são:

# 1 - Planos de ações preferenciais

Antes de 1984, quando a aquisição hostil apenas projetava sua cabeça feia, os planos de ações preferenciais eram usados principalmente como pílulas de veneno. De acordo com esse plano, a empresa emite um dividendo de ações preferenciais para os acionistas ordinários que vêm com direito a voto. Os acionistas preferenciais podiam exercer direitos especiais sempre que terceiros de repente comprassem um grande pedaço de ações.

# 2 - FLIP-IN

Após 1984, alguns outros métodos também viram a luz do dia. Uma dessas táticas é a pílula de veneno flip-in. Quando os invasores corporativos compram participações consideráveis em uma empresa, a Flip in é uma das opções de contra-ataque mais preferidas. Aqui, a empresa-alvo compra um grande número de ações a uma taxa com desconto para contrariar a oferta que acaba por levar à diluição do controle do adquirente. Por exemplo: se um investidor compra mais de 15% das ações da empresa, outros acionistas além do licitante compram um número maior de ações. Quanto maiores as ações adicionais adquiridas, mais diluída será a participação do adquirente. Também aumenta o custo do lance. Uma vez que o licitante tenha uma dica de que tal plano está sendo executado, ele pode se tornar cauteloso e desanimar em prosseguir com o negócio.Também pode ser possível que o licitante apresente uma oferta formal ao conselho para negociação.

# 3 - FLIP-OVER

O flip-over é o oposto do flip-in e ocorre quando os acionistas optam por comprar ações da empresa adquirente após a incorporação. Digamos que os acionistas da empresa-alvo exerçam a opção de comprar ações dois por um na empresa incorporada com um desconto. Essa opção geralmente vem com uma data de expiração pré-determinada e sem direito a voto.

Diluir o interesse do comprador em uma extensão significativa torna o negócio bastante caro e exasperante. Se o adquirente desistir, a empresa-alvo também pode resgatar esses direitos.

# 4 - Plano de direitos de back-end

Sob esse mecanismo de defesa, a empresa-alvo embaralha os planos de opção de compra de ações dos funcionários e os projeta de forma que se tornem eficazes no caso de qualquer oferta indesejada. Isso significa dar aos acionistas o privilégio de obter ações com um valor mais alto se a empresa adquirente assumir uma participação majoritária. Dessa forma, a adquirente não conseguiria cotar um preço inferior pelas ações. Isso nada mais é do que um movimento para impedir a aquisição. No entanto, em circunstâncias excepcionais, se o adquirente estiver disposto a oferecer um preço maior, o plano de direitos de back-end fracassa.

# 5 - Algemas de Ouro

Todos concordamos que os funcionários são o maior patrimônio de uma empresa. As algemas de ouro nada mais são do que vários incentivos oferecidos ao crème-del-a-crème da empresa para garantir sua permanência. Normalmente, as algemas de ouro são emitidas na forma de compensação diferida, opções de ações para funcionários (ESOPs) ou ações restritas que podem ser ganhas depois que o funcionário atinge um determinado limite de desempenho.

No entanto, poucos de nós sabemos que as algemas douradas também podem ser usadas como um mecanismo anti-takeover. Quando um lance não solicitado acontece, esta pílula venenosa é acionada. O pessoal-chave passa a ter opções de ações e suas algemas de ouro são removidas. Esses funcionários, alguns com experiência e perspicácia extremamente rica, agora estão livres para deixar a empresa. O adquirente perderá, portanto, os principais executivos da empresa-alvo e isso tornará o caminho difícil para ele trilhar.

# 6 - Planos de votação

Desenhado nas mesmas linhas do Plano de Ações Preferenciais e Flip-in, essa tática envolve o direito de voto como uma ferramenta de mecanismo de controle. Quando um bloco substancial de ações é obtido por um investidor, os acionistas preferenciais (exceto o grande titular do bloco) tornam-se autorizados a ter direitos de super voto. Isso torna difícil e pouco atraente obter o controle dos votos por parte do comprador das ações em massa.

Tendências de pílulas de veneno adotadas de acordo com a capitalização de mercado (até 2014)

Fonte: Universidade de British Columbia

História da pílula venenosa

Cada fenômeno no mundo tem uma história por trás dele e as Poison Pills não são exceção. As ocorrências flagrantes de aquisições hostis e mecanismos de defesa estavam em pleno vigor na década de 1980. As aquisições hostis tornaram-se a ordem do dia. Desde a década de 1970, invasores corporativos como T. Boone Pickens e Carl Icahn causaram arrepios na espinha de muitos conselhos de administração. Não havia nenhuma tática de defesa legalizada em vigor. Em 1982, o advogado de M&A, Martin Lipton de Wachtell, Lipton, Rosen & Katz veio como um cavaleiro de armadura brilhante e inventou a defesa da “pílula de veneno” para evitar aquisições corporativas hostis. De acordo com especialistas, este foi o desenvolvimento jurídico mais significativo do direito societário no século XX.

A legalidade das pílulas de veneno era vaga quando foram lançadas no início dos anos 1980. Porém, a Suprema Corte de Delaware defendeu as pílulas de veneno como uma tática de defesa válida em sua decisão de 1985 em Moran v. Household International, Inc. lá, muitas jurisdições fora dos EUA que consideram as pílulas de veneno como ilegais e colocam restrições em sua aplicabilidade.

Então, qual é a história por trás de um nome tão estranho? Isso remonta à tradição de espionagem prevalente durante a era monárquica. Sempre que um espião era capturado por um inimigo, ele imediatamente engolia uma pílula de cianeto para escapar do interrogatório e da revelação da verdade. Poison Pill deve seu nome a esta prática.

Exemplos de pílulas venenosas

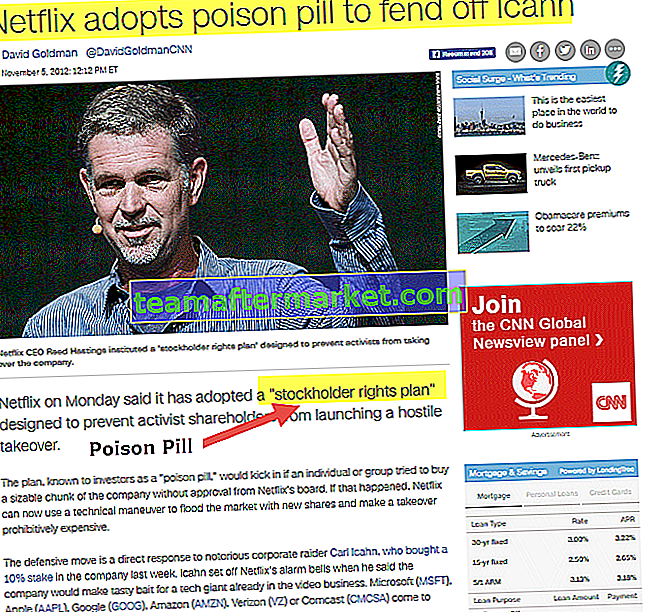

# 1 - Netflix

Carl Icahn, um investidor institucional, pegou a Netflix desprevenida em 2012, ao adquirir uma participação de 10% na empresa. Este último respondeu emitindo um plano de direitos do acionista como uma “pílula venenosa”, um movimento que irritou Carl Icahn ao extremo. Um ano depois, ele reduziu sua participação para 4,5% e a Netflix encerrou seu plano de emissão certo em dezembro de 2013

fonte: money.cnn.com

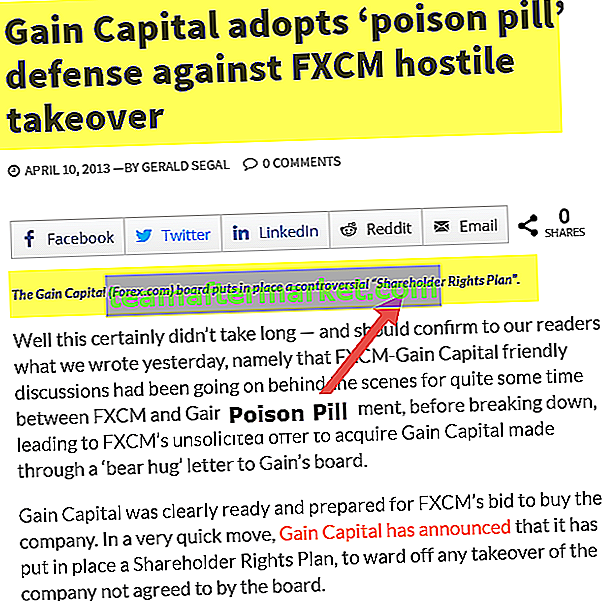

# 2 - GANHO Capital

Quando FXCM Inc planejou adquirir GAIN Capital Holdings, Inc. em abril de 2013. GAIN respondeu desencadeando uma “pílula de veneno”. Os direitos foram decididos a serem distribuídos como um dividendo às ações ordinárias na proporção de um para um da empresa detida pelos acionistas. Na ocorrência de um evento imprevisto, cada direito autorizaria os acionistas a comprar um centésimo de uma ação de uma nova série de ações preferenciais participantes a um preço de exercício de $ 17,00, que foi posteriormente aumentado.

fonte: Leaprate.com

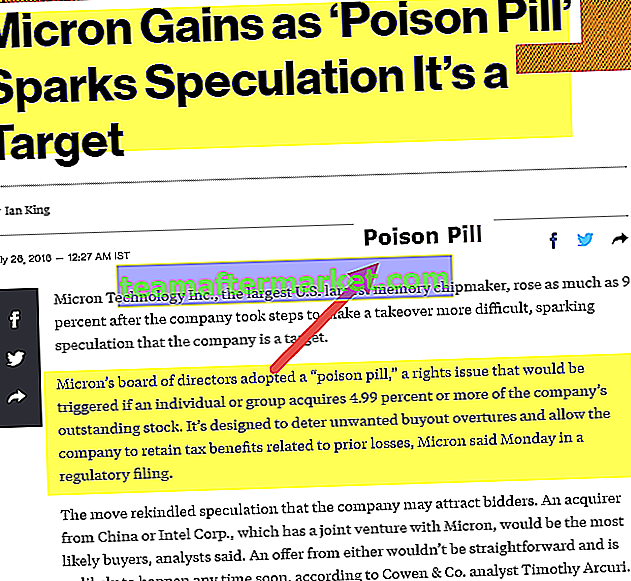

# 3 - Tecnologia Micron

O Conselho de Administração da Micron Technology Inc., o maior fabricante de chips de memória dos Estados Unidos, adotou uma estratégia de “pílula venenosa” na apreensão de uma aquisição hostil. A tática era uma questão de direitos que seria acionada se um indivíduo ou grupo adquirisse 4,99% ou mais das ações em circulação da empresa

fonte: Bloomberg.com

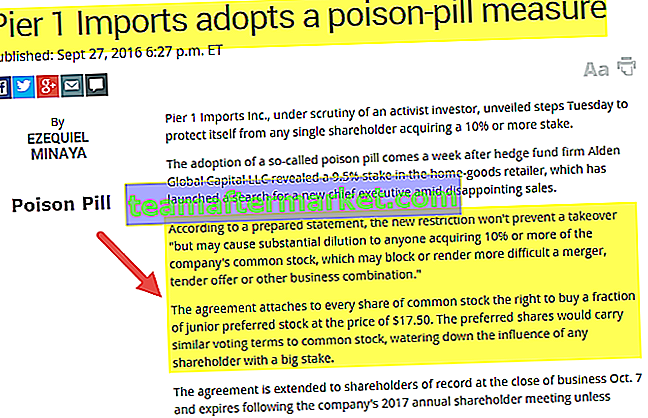

# 4 - Importações do Píer 1

Mais recentemente, em setembro de 2016, Pier 1 Imports Inc, recorreu à medida Poison Pill quando a firma de fundos de hedge Alden Global Capital LLC divulgou uma participação de 9,5% na primeira. O acordo conferia a todos os acionistas ordinários o direito de comprar uma fração das ações preferenciais júnior ao preço de $ 17,50. As ações preferenciais teriam termos de voto semelhantes às ações ordinárias, diluindo o controle de qualquer acionista que capturar uma grande participação.

fonte: marketwatch.com

Vantagens e desvantagens da pílula venenosa

| Vantagens | Desvantagens |

| É um forte mecanismo de defesa para uma “empresa-alvo”, permitindo que ela identifique aquisições frutíferas e desencoraje as ações de invasores corporativos. A “Poison Pill” também atua como quebra-velocidade de ataques potenciais. Os efeitos da cisão são geralmente positivos e podem fazer com que os acionistas ganhem prêmios mais altos se uma aquisição for favorável. | Tem o poder de impactar negativamente o valor para o acionista. A inversão leva a mais compras a um preço de ação mais baixo. Um grande número de ações afeta sua avaliação. Por exemplo: em 2008, a Microsoft ofereceu do Yahoo! acionistas US $ 31 por ação representando um prêmio de 62% na época, mas retirou a mão após ser picado pela “Pílula Venenosa” Yahoo! os preços das ações sofreram um golpe desde que esta proposta e seu chefe Jerry Pinto também perdeu sua posição. |

| Poison Pills geralmente são acionados como uma tática de negociação para fechar um negócio mais doce. Isso permite que a empresa ganhe tempo e conceda à administração os termos de qualquer aquisição da maneira mais lucrativa para eles. |

Perda de valor para o acionista devido a pílulas venenosas

Fonte: Harvard Law School Forum

Sempre amargo ou às vezes doce?

As aquisições hostis e os mecanismos de defesa não podem ser classificados em compartimentos preto e branco. Existem também certas áreas cinzentas. Nem todas as aquisições são ruins, nem todos os mecanismos de defesa de aquisições atendem aos melhores interesses da empresa. Alguns desses investidores têm conhecimento significativo do setor e dos negócios da empresa, às vezes muito melhor do que a própria gestão da empresa. Ataques corporativos ou aquisições hostis têm se manifestado de uma forma relativamente construtiva chamada “Ativismo do Investidor” atualmente. Qualquer ato dos investidores para influenciar os caminhos corporativos ou as metas de longo prazo dos acionistas é visto como ativismo.

De acordo com a S&P Capital IQ, “as agendas variam entre os investidores e se concentram em áreas específicas, incluindo reduções de custos, reorganizações, cisões corporativas, estruturas de financiamento renovadas, maior alavancagem e usos de caixa e liquidez mais orientados para o acionista para realizar empreendimentos mais elevados valor nos mercados públicos. ”

Assim, podemos perceber que a prática que assolou o mundo corporativo na década de 1980, é relevante até hoje. S&P Capital IQ afirmou que; de 2005 a 2009, ocorreram 89 ações ativistas, enquanto nos últimos cinco anos, de 2010 a 2014, foram 341 ações. Desde 2010, tem havido um aumento de volume a cada ano, e essa tendência se sustentou fortemente em 2015.

Fonte: S&P Capital IQ com base em dados (empresas com capitalizações de mercado individuais de $ 1 bilhão ou mais) de 1º de janeiro de 2005 a 19 de junho de 2015

Antes de verificar se os Poison Pills estão fazendo algum bem à empresa, precisamos entender que qualquer empresa tem muitos stakeholders e cada um deles é afetado de maneira diferente durante uma possível aquisição. Os acionistas têm um interesse pecuniário em maximizar o valor das ações da empresa. O conselho de administração tem diferentes interesses financeiros e responsabilidades para com a empresa e os acionistas. Ao mesmo tempo, os executivos corporativos que também têm propriedade na empresa podem ter a ganhar ou perder com a aquisição.

Outros funcionários da empresa, geralmente em níveis inferior e médio, podem perder na maior parte do tempo como resultado de fusões. Notícias de empresas adquirentes anunciando demissões em massa durante fusões também não são inéditas.

Conclusão

É difícil concluir se uma pílula venenosa é realmente benéfica ou não. Tudo depende dos objetivos de longo prazo de ambas as empresas. Entender como uma empresa responde a aquisições hostis com uma pílula de veneno ou outra defesa pode revelar grandes verdades sobre como uma empresa lida com questões críticas relativas à gestão e a si mesma.