Quais são as demonstrações financeiras?

As demonstrações financeiras são relatórios escritos elaborados pela administração da empresa para apresentar a sua situação financeira em um determinado período (trimestral, semestral ou anual). Essas declarações incluem Balanço Patrimonial, Fluxos de Caixa da Demonstração de Resultados e Demonstração do Patrimônio Líquido e são preparadas de acordo com os princípios contábeis padronizados e prescritos para que o relatório tenha harmonia em todos os níveis.

Tipos de demonstrativos financeiros

Agora, vamos examinar cada um dos tipos de demonstrações financeiras junto com um exemplo prático.

# 1 - Balanço

O balanço é uma demonstração financeira que fornece um instantâneo dos ativos, passivos e patrimônio líquido. Muitas empresas usam o patrimônio líquido como uma demonstração financeira separada. Mas geralmente, isso vem com o balanço patrimonial.

A equação que você precisa se lembrar ao preparar um balanço é esta -

Ativos = Passivos + Patrimônio Líquido

Vejamos um balanço para que possamos entender como funciona -

fonte: Arquivos da Colgate SEC

O texto acima é apenas um instantâneo de como funciona o balanço patrimonial.

- No ativo circulante, pode-se considerar dinheiro, contas a receber, aluguel pré-pago, etc. No ativo não circulante, podemos colocar equipamentos, instalações, edifícios, etc.

- A ideia é seguir uma seqüência de mais líquido para menos líquido.

- Ao mesmo tempo, por outro lado, você pode considerar notas a pagar, contas a pagar, imposto de renda a pagar, salários pendentes, etc. Como um passivo de longo prazo / não circulante, você pode considerar dívida de longo prazo.

O balanço patrimonial às vezes se torna bastante complexo, e os contadores precisam se certificar de que todos os registros sejam relatados de forma adequada, de modo que o total de ativos sempre seja igual ao passivo total mais o patrimônio líquido.

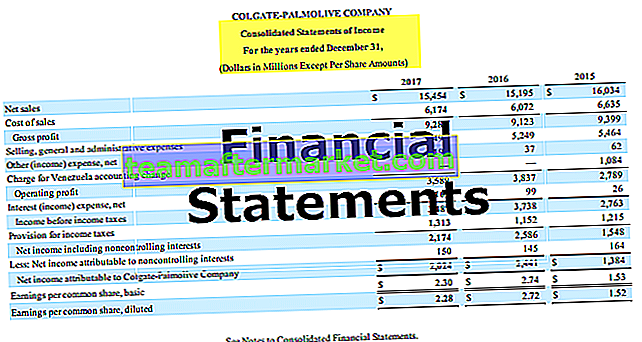

# 2 - Declaração de renda

A demonstração de resultados é a próxima demonstração financeira que todos deveriam olhar. Parece bem diferente do balanço. Na demonstração do resultado, trata-se da receita e das despesas.

fonte: Arquivos da Colgate SEC

- Bem, começa com as vendas ou receitas brutas. Em seguida, deduzimos qualquer retorno de vendas ou desconto nas vendas brutas para obter as vendas líquidas. Essa venda líquida é o que usamos para análise de proporção.

- Das vendas líquidas, deduzimos os custos dos produtos vendidos e obtemos o lucro bruto.

- Do lucro bruto, deduzimos as despesas operacionais, como as despesas necessárias para as despesas administrativas diárias. Ao deduzir as despesas operacionais, obtemos o EBIT, ou seja, o lucro antes de juros e impostos.

- Do EBIT, deduzimos os encargos de juros pagos ou adicionamos os juros recebidos (se houver) e obtemos o EBT, que significa lucro antes dos impostos.

- Do EBT, deduzimos o imposto de renda do período e obtemos o Lucro Líquido, ou seja, lucro após impostos.

# 3 - Demonstração do fluxo de caixa

A Demonstração do Fluxo de Caixa é a terceira declaração mais importante que todo investidor deve examinar.

Existem três demonstrações separadas de uma demonstração de fluxo de caixa. Essas declarações são o fluxo de caixa das atividades operacionais, o fluxo de caixa das atividades de investimento e o fluxo de caixa das atividades financeiras.

fonte: Arquivos da Colgate SEC

- O fluxo de caixa das operações é o caixa gerado pelas operações principais do negócio.

- O fluxo de caixa das atividades de investimento refere-se às entradas e saídas de caixa relacionadas ao investimento na empresa, como a compra de imobilizado ou outros investimentos.

- O fluxo de caixa das atividades de financiamento refere-se às entradas ou saídas de caixa relacionadas à dívida ou patrimônio líquido da empresa. Inclui aumento de dívidas ou patrimônio, amortizações de empréstimos, recompra de ações e muito mais.

# 4 - Demonstração das Mutações do Patrimônio Líquido

Demonstração das mutações do patrimônio líquido é uma demonstração financeira que fornece um resumo das mutações do patrimônio líquido em um determinado período.

fonte: Arquivos da Colgate SEC

- As ações ordinárias são o primeiro e mais importante componente do patrimônio líquido. Os acionistas comuns são os proprietários da empresa.

- Capital Adicional Integralizado significa quando a empresa recebe um prêmio sobre as ações.

- Lucros ou perdas retidos são acumulados do período anterior. Em termos simples, os lucros retidos são o valor que a empresa mantém após o pagamento do dividendo do lucro líquido.

- Ações em tesouraria são a soma de todas as ações ordinárias recompradas pela empresa.

- Outros resultados abrangentes acumulados contêm ganhos / perdas não realizados que não fluem através da demonstração de resultados.

Conclusão

As Demonstrações Financeiras fornecem um instantâneo financeiro do desempenho da empresa ao longo dos anos.

- O Balanço fornece os detalhes das fontes e usos de fundos da empresa.

- A declaração de renda fornece uma compreensão das receitas e despesas do negócio.

- Os fluxos de caixa, por outro lado, rastreiam o movimento de caixa na empresa.

- A Demonstração das Mutações do Patrimônio Líquido fornece um resumo das contas dos acionistas para um determinado período.

Além desses quatro tipos de demonstrações financeiras discutidos acima, também é importante que você consulte as notas explicativas das contas. Estas notas fornecem uma explicação detalhada dos itens de linha.