O que é redução do goodwill?

Redução ao valor recuperável do goodwill é uma dedução aos ganhos que as empresas registram em sua demonstração do resultado após a identificação de que o ativo adquirido associado ao goodwill não teve o desempenho financeiro esperado no momento da aquisição.

O US GAAP exige um teste de redução ao valor recuperável, em que o ágio do balanço patrimonial deve ser avaliado pelo menos uma vez por ano para verificar se o valor do balanço patrimonial é maior que o valor de mercado e se há alguma redução do valor resultante. Deve ser baixado como encargos de redução ao valor recuperável na demonstração do resultado.

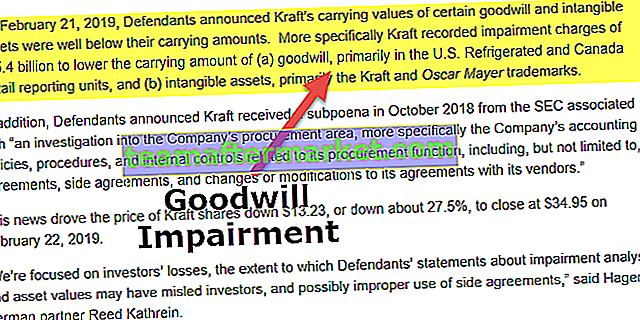

A redução do goodwill ganhou as manchetes em 2002, quando as empresas divulgaram reduções massivas de goodwill ao adotar novas regras contábeis (AOL relatou US $ 54 bilhões e o McDonald's relatou US $ 99 milhões) para classificar a má alocação de ativos feita na época da bolha ponto com entre 1995 e 2000 Mais recentemente (2019), a Kraft registrou encargos de desvalorização de $ 15,4 bilhões no valor contábil do ágio.

Fórmula de redução do goodwill

Imparidade do Goodwill = Valor Registrado (Valor no Momento da Aquisição) - Valor Justo de Mercado AtualMétodos comuns de teste de redução de boa vontade

O goodwill pode ser afetado por eventos como a deterioração da condição económica, alteração de políticas governamentais ou normas regulatórias, concorrência no mercado, etc. Estes eventos têm um impacto direto no negócio e, consequentemente, podem afetar o goodwill. A necessidade do teste de redução ao valor recuperável do ágio é quando qualquer um desses eventos tem efeito sobre o ágio.

Os dois métodos comuns são os seguintes:

- # 1 - Abordagem de renda - Os fluxos de caixa futuros estimados são descontados a um único valor atual.

- # 2 - Abordagem de mercado - examinar os ativos e passivos de empresas que fazem parte do mesmo setor.

Etapas para o teste de redução de boa vontade

O teste de redução ao valor recuperável do goodwill é um processo de várias etapas; requer uma avaliação da situação atual, a identificação da imparidade e o cálculo da imparidade. É mais explicado abaixo:

1. Avaliação da situação atual

A condição atual do negócio adquirido precisa ser avaliada para entender se o teste de redução ao valor recuperável é necessário. Conforme mencionado acima, eventos como mudança nas políticas governamentais, mudança na gestão ou queda no preço das ações, uma possível falência desencadeariam a deterioração da condição financeira. Uma empresa é obrigada a avaliar o valor justo da empresa ou da unidade relatora no primeiro semestre de um exercício fiscal para verificar se um ajuste por redução ao valor recuperável precisa ou não ser registrado.

2. Identificação da deficiência

O valor justo de mercado atual da unidade relatada deve ser comparado ao valor contábil. O valor contábil da unidade de reporte deve incluir o ágio e quaisquer ativos intangíveis não reconhecidos. Não há redução do ágio se o valor justo de mercado atual da unidade de reporte for maior do que o valor contábil e não houver necessidade de realizar a próxima etapa. Se o valor contábil for maior do que o valor justo de mercado atual da unidade de reporte, então a redução ao valor recuperável precisa ser calculada.

3. Cálculo da Imparidade

Ao comparar o valor justo de mercado atual da unidade de relatório com o valor contábil, se o valor contábil for maior, essa seria a redução ao valor recuperável que precisa ser calculada. O valor máximo da redução ao valor recuperável será o valor contábil, uma vez que não pode exceder esse valor.

Exemplos de teste de redução do goodwill

Exemplo 1

Um exemplo simples seria você comprando uma bicicleta vintage. Você o compra lendo todos os comentários na internet sobre a marca e o modelo, e está convencido em comprá-lo a uma taxa superior ao seu valor real devido à sua popularidade entre as massas. Depois de mais ou menos um ano, você percebe que o custo envolvido na manutenção da bicicleta é muito maior do que o gasto com combustível. É quando você percebe que a moto não está funcionando de acordo com a expectativa que foi definida no momento da compra.

Da mesma forma, as empresas são obrigadas a realizar um teste de redução ao valor recuperável anualmente com relação ao ágio de uma empresa adquirida.

Exemplo 2

XYZ Inc. adquire os ativos da ABC Inc. por $ 15 milhões; seus ativos foram avaliados em $ 10 milhões e um ágio de $ 5 milhões foi registrado em seu balanço patrimonial. Um ano depois, a XYZ Inc. avalia e testa seus ativos quanto a perdas por redução ao valor recuperável e conclui que a receita da ABC Inc. tem diminuído notavelmente. Devido a isso, o valor atual dos ativos da empresa ABC Inc. caiu de $ 10 milhões para $ 7 milhões, resultando assim em um prejuízo para os ativos de $ 3 milhões. Eventualmente, o valor do ativo de boa vontade cai de $ 5 milhões para $ 2 milhões.

Vamos ver como o impacto da redução no valor recuperável é registrado na demonstração do resultado, no balanço patrimonial e na demonstração do fluxo de caixa.

Balanço patrimonial

O goodwill é reduzido de $ 5 milhões para $ 2 milhões.

Declaração de renda

Uma despesa de desvalorização de $ 3 milhões é registrada, o que reflete uma redução no lucro líquido de $ 3 milhões.

Demonstração do fluxo de caixa

Em uma demonstração de fluxo de caixa, as despesas que reduzem a receita tributável são incluídas. Uma despesa de redução ao valor recuperável é uma despesa não monetária que não é dedutível de impostos e, portanto, não afeta a demonstração do fluxo de caixa.

Pontos importantes a serem observados

- Os ativos devem passar por uma avaliação completa para identificar o valor justo de mercado antes do teste de redução ao valor recuperável.

- Se a avaliação identificar redução ao valor recuperável, o débito de redução ao valor recuperável deve ser totalmente baixado como perda na demonstração do resultado.

- A diferença entre o valor registrado (valor histórico) e o valor justo de mercado atual deve ser registrada como perda no resultado. A imparidade não pode ser registada como um valor negativo.

Conclusão

- O teste de redução ao valor recuperável do goodwill é um exercício anual que as empresas precisam realizar para eliminar o goodwill sem valor.

- É desencadeado por fatores internos e externos, como mudança na gestão, diminuição do preço das ações, mudança regulatória, etc.