O que é o princípio de divulgação completa?

O Princípio de Divulgação Completa é uma política contábil respaldada pelos GAAP (Princípios Contábeis Geralmente Aceitos) e IFRS7 (Normas Internacionais de Relatórios Financeiros), que exige que a administração de uma organização divulgue toda e qualquer informação financeira relevante e material, seja monetária ou não monetária aos credores , investidores e qualquer outra parte interessada que dependa dos relatórios financeiros publicados pela organização em seu processo de tomada de decisões relacionadas à organização.

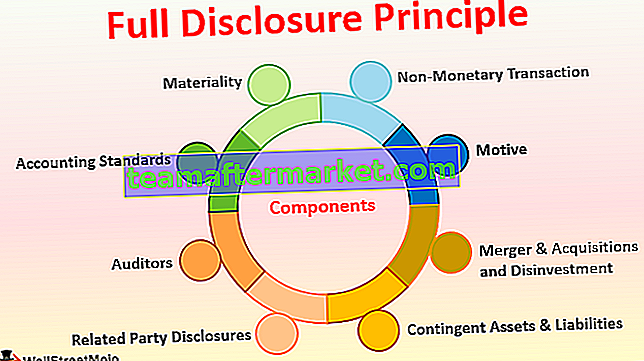

Componentes

Abaixo está a lista de componentes que são os seguintes:

# 1 - Materialidade

Um item material é algo significativo e que impacta o processo de tomada de decisão de qualquer pessoa. Quando uma organização prepara suas demonstrações financeiras, ela deve assegurar que cada pequeno detalhe que possa ser relevante para qualquer parte seja incluído nos livros de contas. Se não puder ser incluído nos relatórios financeiros, deve ser apresentado como nota de rodapé após os relatórios.

# 2 - Normas de contabilidade

Os padrões de contabilidade em todos os países são como regras de trânsito que todos devem obedecer. As normas contábeis tornam obrigatória a divulgação das normas seguidas por uma organização no ano corrente e nos anos anteriores. Além disso, se houver qualquer mudança no método ou nas políticas contábeis do ano anterior, ela deve ser divulgada com o motivo especificado para a mudança. Isso ajudará a outra parte a entender a razão por trás da mudança.

# 3 - Auditores

Os auditores são um dos componentes do princípio de divulgação completa, que também devem garantir que a empresa divulgue todas as informações vitais nos livros ou notas de rodapé. Em caso de dúvida, o auditor deve enviar a consulta de confirmação a qualquer terceiro. Além disso, nos casos em que os auditores não estão confiantes sobre os dados internos, eles devem buscar a confirmação da alta administração e da liderança sênior para garantir que os números nos relatórios financeiros reflitam a credibilidade.

# 4 - Divulgações de partes relacionadas

Se uma organização faz negócios com outra entidade ou pessoa que é definida por lei como parte relacionada, a primeira deve divulgar aos auditores e nos livros de contas. A divulgação de partes relacionadas garante que duas entidades não se envolvam na lavagem de dinheiro ou na redução do custo / preço de venda de um produto.

# 5 - Ativos e passivos contingentes

Ativos e passivos contingentes são aqueles ativos e passivos que se esperam materializar em breve e cujo desfecho depende de certas condições. Por exemplo - se houver uma ação judicial em andamento e a empresa espera ganhá-la em breve, ela deve declarar essa ação e o valor do ganho como ativos contingentes em nota de rodapé. Porém, se a empresa espera perder essa ação, deve declarar a ação e ganhar o valor como um passivo contingente na nota de rodapé.

# 6 - Fusões, Aquisições e Desinvestimento

Se a empresa vendeu algum de seus produtos ou unidade de negócios ou adquiriu outro negócio ou outra unidade organizacional do mesmo negócio, ela deve divulgar esses detalhes da transação nos livros de contabilidade. Além disso, o detalhe de como isso vai ajudar o negócio atual, no longo prazo, deve ser mencionado.

# 7 - Transação não monetária

Não é sempre que apenas a transação monetária impacta a organização e outro stakeholder. Às vezes, a mudança no banco de empréstimo, nomeação ou dispensa de um conselheiro independente, mudança no padrão de participação acionária também é relevante para as partes interessadas na organização. Portanto, a organização deve assegurar que qualquer um desses tipos de atividades seja divulgado nos livros de contabilidade.

# 8 - Motivo

A lógica por trás do princípio de divulgação total é que os contadores e a alta administração de qualquer organização não se envolvam em práticas ilícitas, lavagem de dinheiro ou manipulação de livros de contas. Além disso, quando alguém de fora tem informações completas sobre empréstimos, credores, devedores, diretores, acionistas significativos, etc., será fácil formar um julgamento e uma opinião informados sobre a organização.

Exemplo de princípio de divulgação completa

Vamos considerar que a X Ltd. tenha uma receita de $ 5 milhões ou mais nos últimos três anos, e tem pago multas e multas por atraso de $ 20.000 a cada ano devido ao atraso no preenchimento da declaração anual. Agora, se este clube de $ 20.000 com taxas de impostos, muitas pessoas não saberão que isso não é uma despesa de impostos, mas taxas atrasadas e multas. Simultaneamente, se mostrado separadamente, um investidor pode questionar a intenção da organização no depósito do retorno anual, pois há um atraso consistente em todos os três anos. Portanto, de acordo com o princípio de divulgação total, esses $ 20.000 devem ser mostrados sob as multas e multas por atraso, explicando claramente a natureza, que deve ser facilmente compreensível para qualquer pessoa.

Vantagens

- Facilita a compreensão das demonstrações financeiras e a tomada de decisões;

- Facilita o uso e a comparação das demonstrações financeiras.

- Melhora a boa vontade e integridade da organização no mercado;

- Inculca as melhores práticas do setor e melhora a fé do público na organização;

- Essencial para auditorias e pedidos de empréstimos.

Desvantagens

- Às vezes, informações internas divulgadas externamente podem ser prejudiciais à empresa.

- Os concorrentes podem usar os dados e contra a empresa, o que será ruim para os negócios.

Pontos a serem observados sobre mudanças no princípio de divulgação completa

Hoje em dia, com o desenvolvimento do sistema contábil, é fácil e rápido preparar os livros de contas já que todos os departamentos estão interligados através de sistemas ERP - Enterprise Resource Planning. Também torna a divulgação mais fácil, pois a maioria das informações está prontamente disponível nos computadores. Além disso, os contadores devem garantir a implementação de qualquer alteração na alíquota do imposto, formato de relatório ou qualquer outra alteração antes que a divulgação seja feita.Conclusão

O princípio de divulgação é uma parte vital do processo de contabilidade de qualquer organização. Essa política indiretamente enfatiza a preparação precisa e pontual das demonstrações financeiras, o que leva a registros de impostos oportunos e facilitação de auditoria. Também ajuda credores, devedores e outras partes interessadas a ter uma visão clara da saúde financeira da organização. A divulgação também torna mais fácil para o público comum entender os livros de contas e fazer um julgamento informado para investir ou não em uma organização. Podemos considerar que o princípio de divulgação total inculca fé geral na organização, o que também é bom para a economia e o país no longo prazo.