Qual é a taxa de juros real?

As taxas de juros reais são as taxas de juros derivadas após considerar o impacto da inflação, que é um meio de obter retornos ajustados pela inflação de vários depósitos, empréstimos e adiantamentos e, portanto, reflete o custo real dos fundos para o mutuário, embora geralmente não seja usado em derivando custo.

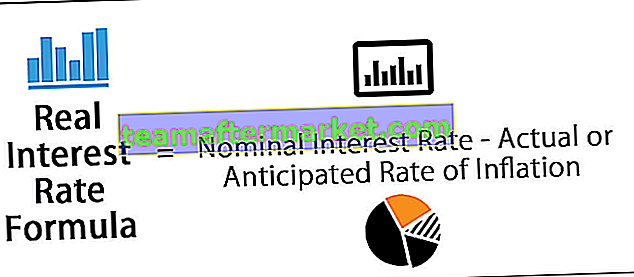

Fórmula da taxa de juros real

Ele pode ser facilmente calculado subtraindo a taxa de inflação real ou esperada da taxa de juros cotada para qualquer tipo de poupança ou investimento, também conhecida como taxa de juros nominal.

Taxa de juros real = Taxa de juros nominal - Taxa de inflação real ou antecipada

Ajuda a trazer em perspectiva o fato de que o investimento deve primeiro ser avaliado para verificar se ajudaria a reter o poder de compra do investimento inicial antes mesmo de começarmos a pensar nos lucros reais.

Impostos e inflação precisam ser contabilizados para calcular o retorno real de qualquer investimento e a compreensão desse conceito é o primeiro passo nessa direção.

Como calcular a taxa de juros real?

Se você fizesse um depósito fixo de $ 10.000 com uma taxa de juros anual de 3%, mas a taxa de inflação para esse ano também fosse de 3%, o cálculo da Taxa de Juros Real seria assim.

Solução-

- Taxa de juros nominal = 3%

- Taxa de inflação real ou prevista = 3%

Taxa de juros real = Taxa de juros nominal - Taxa de inflação real ou antecipada

Portanto,

- = 3% - 3% = 0%

Em nosso exemplo, acaba sendo 0%, o que significa que o poder de compra do investimento permaneceu no mesmo nível, sem experimentar qualquer mudança real em qualquer direção.

Se, no mesmo exemplo, a taxa de juros nominal fosse 5% e a taxa de inflação fosse a mesma em 3%, isso resultaria em um cálculo da taxa de juros real de 2% indicando retornos ajustados pela inflação. Isso significa essencialmente que o poder de compra do investimento aumentou 2% naquele ano.

fonte - gulfnews.com

Levando a ideia básica um passo à frente, essa taxa de juros também é útil para entender como funciona um investimento e se os retornos podem realmente estar alinhados com os objetivos. Com base na ideia de quanto você realmente pode ganhar com um investimento específico, alternativas viáveis também podem ser exploradas para atingir o objetivo do investimento. Por exemplo, se você está ganhando 3% ao ano em uma caderneta de poupança regular, isso pode na verdade se traduzir em uma queda de 1% no poder de compra se a taxa de inflação naquele ano for de 4%.

É por isso que, mesmo que a taxa de inflação possa não parecer um fator importante a se considerar, ela pode impactar significativamente seus investimentos.

Diferença entre taxa de juros nominal e real

- A taxa de juros nominal é aquela cotada para qualquer depósito ou investimento, que é simplesmente a porcentagem do valor original recebido na forma de juros em um período de tempo específico. A taxa de juros nominal não leva em consideração nenhum fator que possa afetar a taxa de juros ou o retorno de um investimento, incluindo a inflação. Nesse sentido. Não é muito útil para se ter uma ideia dos retornos reais.

- A taxa real, por outro lado, leva em consideração a inflação e fornece um meio de calcular os retornos ajustados pela inflação sobre o mais simples dos depósitos ou investimentos em um título ou mesmo em um empréstimo regular. Utilizando a taxa de juros nominal, pode-se deduzir a taxa de inflação real ou prevista para chegar à taxa real desse investimento.

Taxa de juros real e CPI

A taxa de inflação é calculada em uma base anual ou mensal e constitui um importante indicador econômico para além de impactar as finanças nacionais e pessoais. O Índice de Preços ao Consumidor (IPC) rastreia como a inflação impacta os preços dos bens de consumo no setor de varejo e é geralmente considerado como referência para medir a inflação e é amplamente utilizado para fazer cálculos onde a inflação é levada em consideração.

Como o aumento dos preços impacta a atividade econômica de forma mais direta do que a maioria dos outros fatores, os governos divulgam números da taxa de inflação prevista para os próximos meses e anos. Isso é frequentemente descrito como um intervalo de falta de exatidão e números precisos só podem ser obtidos com o passar dos anos. Apesar de serem aproximações, esses números antecipados têm uma grande relevância ao se fazer estimativas para a economia como um todo.

Para calcular essa taxa também, os números do CPI são úteis e ajudam a fornecer uma estimativa confiável do que se pode realmente ganhar em um investimento. Equipado com o entendimento das taxas de juros ajustadas pela inflação, pode-se escolher caminhos de investimento adequados e evitar opções em que a taxa de inflação possa exceder a taxa de juros nominal, o que resultaria em RIR negativo, como já discutimos.

Isso efetivamente tiraria o poder de compra do montante originalmente investido e, em comparação, seria melhor gastar o dinheiro em consumíveis em vez de investir se os retornos não acompanharem a taxa de inflação prevista.

Relevância e Uso

- Ele oferece uma prévia dessa ideia elegante de poder de compra no trabalho, levando em consideração o impacto da inflação nos retornos de qualquer investimento.

- O poder de compra e a inflação são dois conceitos interligados que entram em foco aqui e desempenham um papel fundamental na determinação da direção de qualquer economia, bem como do estado das finanças pessoais.

- Mostra a extensão do aumento ou diminuição do poder de compra. O aumento dos preços com base em fatores de mercado leva à inflação e resulta em um declínio proporcional no poder de compra do dinheiro, razão pela qual qualquer quantia fixa não compra uma quantidade igual de bens em diferentes pontos do tempo.

- O poder de compra está em um estado de fluxo constante e a inflação é o fator decisivo aqui, para controlar quais governos criam políticas com vistas a estabilizar a economia e ajudar a dar ao seu povo o valor merecido de seu dinheiro.

Conclusão

Ajuda a avaliar e compreender como a taxa de inflação impacta diretamente os retornos sobre o investimento e também se torna um fator orientador para a escolha da via de investimento certa. Este é também o primeiro passo para entender como as forças macroeconômicas moldam as escolhas e resultados financeiros individuais, estabelecendo assim uma base para fazer escolhas mais informadas por indivíduos e grupos.