O que é a relação preço / valor contábil (P / B)?

A relação preço / valor contábil ou relação P / B é uma das relações mais importantes usadas para avaliações relativas. Geralmente é usado junto com outras ferramentas de avaliação como PE Ratio, PCF, EV / EBITDA, etc. É mais aplicável para identificar oportunidades de ações em empresas financeiras, especialmente bancos.

Neste artigo, discutimos os detalhes básicos da relação preço / valor contábil.

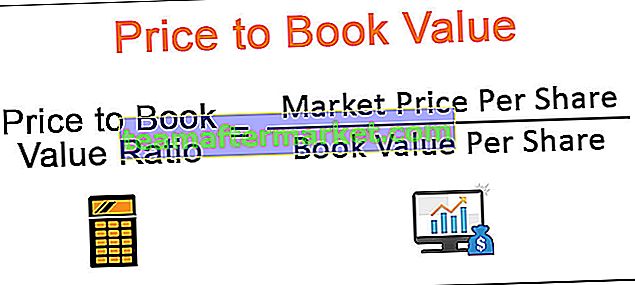

A relação preço / valor contábil é uma das ferramentas de avaliação relativas usadas para medir a avaliação de ações. O preço ao valor contábil compara o preço de mercado atual da ação com seu valor contábil (conforme calculado a partir do balanço patrimonial).

Relação Preço / Valor Contábil = Preço por Ação / Valor Contábil por Ação

Observe que o valor contábil = patrimônio líquido = patrimônio líquido .

Todos eles são um e o mesmo!

Se essa proporção da ação for 5x, isso implica que o preço de mercado atual da ação está sendo negociado a 5 vezes o valor contábil (conforme obtido no balanço patrimonial).

Preço para cálculo do valor contábil

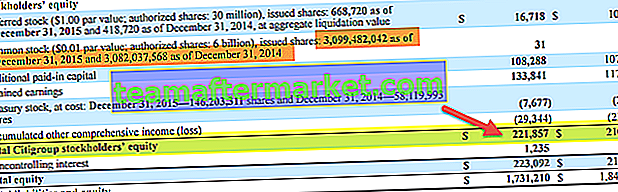

Vamos agora aplicar a fórmula do preço ao valor contábil para calcular a relação P / B do Citigroup. Primeiro, exigimos os detalhes do balanço patrimonial do Citigroup. Você pode baixar o relatório do Citigroups 10K aqui.

A tabela a seguir mostra a seção de patrimônio líquido consolidado encontrada na página 133

Da tabela acima, o patrimônio líquido do Citigroup é de $ 221.857 milhões em 2015 e $ 210.185 milhões em 2014.

Os números correspondentes de ações ordinárias em circulação são 3.099,48 milhões de ações em 2015 e 3.083,037 milhões em 2014.

Valor contábil do Citigroup em 2015 = $ 221.857 / 3099,48 = 71,57

Valor contábil do Citigroup em 2014 = $ 210.185 / 3.083.037 = 68.174

Preço do Citigroup em 4 de março de 2016 era $ 42,83

Citigroup P / BV 2014 = $ 42,83 / 71,57 = 0,5983x

Citigroup P / BV 2015 = $ 42,83 / 68,174 = 0,6282x

Além disso, observe que Ativos = Passivos + Patrimônio Líquido (Equação contábil simples)

Patrimônio líquido ou valor contábil = Ativo - Passivo.

Se você deseja aprimorar seus conceitos básicos de contabilidade, você pode consultar este Tutorial de contabilidade básica.

No caso do Citigroup, também poderíamos ter usado uma fórmula alternativa, conforme previsto acima.

Relação P / B de empresas de software

Nesta seção, vemos como a relação P / B de empresas de software é calculada, se faz sentido para nós aplicar a relação P / B para avaliar empresas de software. O estudo de caso em consideração aqui é a Microsoft.

Como primeira etapa, baixe o Microsoft 10K Report para detalhes do balanço patrimonial.

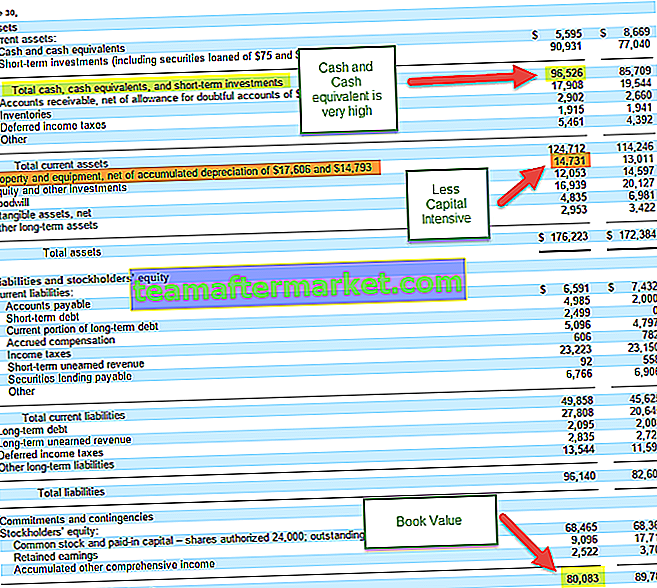

Observação principal do balanço patrimonial da Microsoft (no contexto do valor contábil)

- A Microsoft possui uma grande quantidade de dinheiro e equivalentes a dinheiro.

- O ativo imobilizado da Microsoft é inferior a 10% dos ativos totais.

- Seu estoque é baixo em comparação com o tamanho do ativo.

- Goodwill e ativos intangíveis são maiores do que ativos tangíveis.

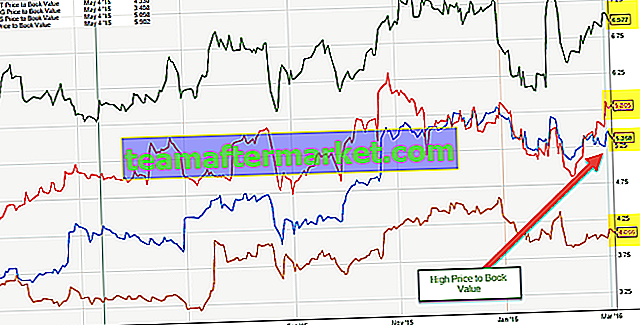

Com uma compreensão geral do balanço patrimonial de uma empresa de software, vamos agora examinar a relação P / B histórica de algumas empresas de Internet / software.

O gráfico a seguir mostra uma comparação rápida dos valores do Livro Histórico da Microsoft, Google, Citrix e Facebook.

fonte: ycharts

Observações Chave

- Pode-se notar que a relação P / B é geralmente maior para empresas de software. Observamos que, para as empresas acima, a relação preço / valor contábil é superior a 4-5x.

- A principal razão para o índice P / B mais alto são os ativos tangíveis baixos em comparação com os ativos totais.

- O valor derivado de cima pode não ser o número correto para olhar na Internet, e as empresas de software têm uma quantidade maior de ativos intangíveis e, portanto, o Livro

- (conforme visto no Balanço da Microsoft)

- Por este motivo, não utilizamos o índice Preço / Valor Contábil como índice de avaliação para empresas que possuem um baixo valor de ativos tangíveis.

- Além disso, essas empresas são empresas de alto crescimento na maioria dos casos, onde podemos aplicar medidas alternativas como índice PE ou índice PEG para incorporar o crescimento durante as avaliações.

Outros setores onde você encontrará uma relação preço / valor contábil mais alta e NÃO PODE aplicar a relação P / B

- Empresas de Internet como Amazon, JD.com, Google, Alibaba, eBay

- Empresas FMCG como Colgate, P&G, Walmart, Cadbury, Coca-cola

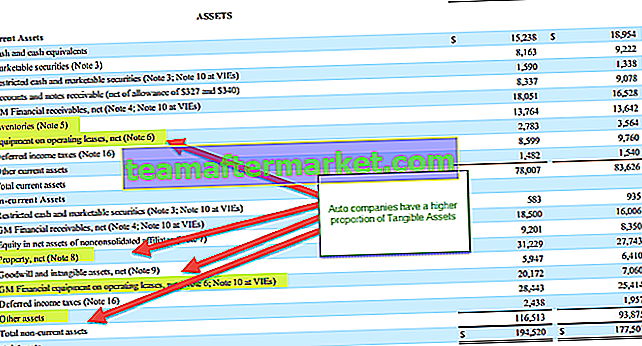

Relação P / B para empresas automotivas

Conforme observado acima, o índice P / B não é o múltiplo de avaliação correto para empresas da Internet. Nesta seção, vamos avaliar se faz sentido para as montadoras ou não. Pegamos um exemplo da General Motors.

Você pode baixar o relatório 10K da General Motors aqui.

Observação-chave sobre o balanço patrimonial da General Motors

- A General Motors tem uma proporção maior de Ativos Tangíveis como% dos ativos totais (mais de 30%)

- Os ativos da General Motors incluem estoques, arrendamentos operacionais e de capital e outros ativos

- Ativos intangíveis é muito menor (menos de 3% do tamanho total do ativo)

- Como o balanço patrimonial contém uma proporção maior de ativos tangíveis, podemos aplicar o índice Preço / valor contábil como um proxy de avaliação.

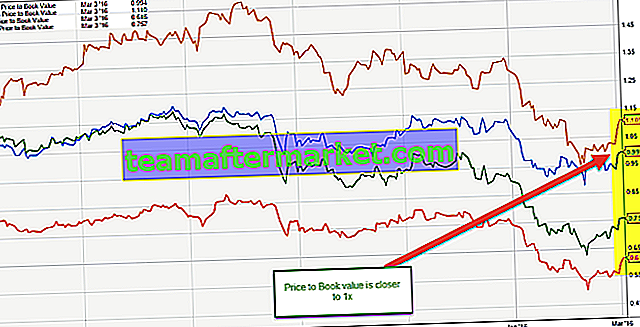

O gráfico abaixo mostra uma comparação rápida dos valores do Livro Histórico da General Motors, Ford, Toyota Motors e Nissan.

fonte: ycharts

Principais destaques da relação preço / valor contábil das empresas automotivas

As empresas automobilísticas geralmente têm uma relação preço / valor contábil maior que 1,0x.

Isso normalmente acontece porque o valor contábil do ativo tende a subestimar seu valor de reposição.

Embora possamos aplicar um índice P / B como proxy para a avaliação da empresa automobilística, ainda é considerada a principal ferramenta de avaliação para esses setores intensivos em capital. No entanto, você pode encontrar alguns analistas levando isso em consideração na tabela de comparação comparável.

Outros setores de capital intensivo onde o PB pode ser usado como uma ferramenta de avaliação por proxy.

- Empresas industriais como Siemens, General Electric, BASF, Bosch, etc

- Empresas de petróleo e gás como PetroChina, Sinopec, Exxon Mobil, Royal Dutch Shell, BP, etc.

Por que a relação P / B é usada no setor bancário?

Do acima exposto, observamos que os índices P / B não podem ser aplicados a empresas de Internet e software. No entanto, ainda podemos usar esses índices como proxy para empresas intensivas em capital, como automóveis e Petróleo e Gás. Vejamos agora se o preço / valor contábil faz sentido para os setores financeiros.

Vejamos o Balanço Patrimonial do Citigroup. Você pode baixar o relatório do Citigroups 10K aqui.

Observação chave do balanço do Citigroup

- Os bancos possuem ativos e passivos que são periodicamente marcados a mercado, por ser obrigatório nos termos da regulamentação. Assim, o valor do Balanço representa o valor de mercado, ao contrário de outras indústrias onde o Balanço representa o custo histórico dos ativos / passivos.

- Ativos bancários incluem investimentos em títulos do governo, títulos corporativos de alto grau ou títulos municipais, juntamente com empréstimos comerciais, hipotecários ou pessoais que geralmente são cobrados.

O gráfico a seguir mostra uma comparação rápida dos valores do Livro Histórico do JPMorgan, UBS, Citigroup e Morgan Stanley.

fonte: ycharts

Por que a relação preço / valor contábil pode ser usada para avaliar ações bancárias

- Uma vez que os Ativos e Passivos Bancários são periodicamente marcados a mercado, seus ativos e passivos representam o valor justo ou de mercado. Portanto, o índice P / B pode ser usado para avaliar ações bancárias.

- Em condições ideais, o índice preço / valor contábil (P / BV) deve ser próximo a 1, embora não seja surpreendente encontrar um índice P / BV menor que um para um banco com uma grande quantidade de ativos não produtivos.

- Também é possível encontrar um índice P / BV acima de 1 para um banco com oportunidades de crescimento significativas devido, digamos, à sua localização, por ser um candidato desejável à fusão ou devido ao uso de tecnologia no setor bancário.

Razão P / B histórica vs. P / B para frente

Como o Trailing PE e o Forward PE, podemos ter uma fórmula semelhante para Price to Book Value.

P / B histórico = preço atual / valor contábil (histórico)

Futuro P / B = Preço Atual / Valor Contábil (Futuro, previsão)

O preço do valor contábil da história é relativamente simples de descobrir no balanço patrimonial. No entanto, os valores do livro para a frente podem ser um pouco complicados.

Existem duas coisas que você pode fazer para obter o valor contábil -

- A maneira mais fácil (e cara) é obter acesso à Factiva ou Bloomberg, onde obtemos esses dados em um formato de fácil download. Você só precisa fornecer o ticker e baixar o livro de consenso para a previsão de valor.

- O difícil é preparar o modelo financeiro e o Balanço do projeto da empresa em questão. Envolve a preparação de um modelo financeiro completo de três demonstrações. Se você quiser aprender mais sobre modelagem financeira desde o início, pode fazer esta modelagem financeira no Excel.

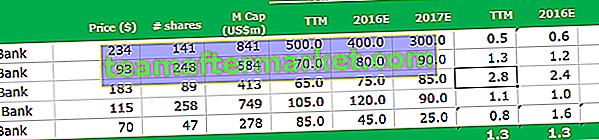

Vamos dar um exemplo para ver como podemos incorporar a relação Preço final e preço futuro para valor contábil para identificar a ação mais barata e mais cara do conjunto de consideração.

Calcule o PB histórico e PB direto

Banco AAA, o valor contábil histórico é $ 500,0 e seu preço de mercado atual é $ 234.

Razão P / B final = $ 234 / $ 500 = 0,5x

Da mesma forma, podemos calcular a relação preço futuro para valor contábil do AAA Bank. O valor contábil estimado da AAA 2016 é $ 400,0 e seu preço atual é $ 234.

Relação P / B Forward = $ 234 / $ 400 = $ 0,6x

S ome das coisas a considerar sobre o histórico e Encaminhar preço em relação ao Valor Contábil

- Se houver expectativa de que o valor contábil aumente, o índice P / B futuro será menor do que os índices históricos. Podemos observar isso no caso do BBB Bank e do CCC Bank, onde a projeção de valor contábil aumenta em 2016 e 2017.

- No entanto, se for esperado que o valor contábil mostre um declínio no futuro, você notará que a relação P / B futura será maior do que a relação P / B histórica. Isso pode ser observado no Banco AAA e no Banco EEE, onde o valor contábil diminui a cada ano.

- Também pode haver um caso em que o valor contábil não mostra nenhuma tendência. Por exemplo, Banco DDD, onde vemos que o valor contábil aumenta em 2016 e, portanto, diminui em 2017. Nesses casos, não veremos nenhuma tendência particular no índice preço / valor contábil.

Como usar o Price to Book Ratio para avaliações?

Vamos começar com a tabela que temos acima. Supondo que este comp comparável liste a concorrência relevante e números financeiros importantes como preço, valor de mercado, valor contábil etc.

Você consegue adivinhar qual é o banco mais barato e mais caro da tabela acima?

Dica - Leve em consideração a relação P / B histórica e a relação P / B direta.

Qual é o banco mais barato?

- O banco mais barato da tabela fornecida é o Banco AAA. Seu índice de preço histórico para valor contábil é de 0,5x, e a previsão é de 0,6x e 0,7x em 2016 e 2017

- No entanto, sinto que há um problema aqui. O valor contábil está diminuindo a cada ano, e o índice P / B futuro pode aumentar ainda mais. O valor contábil em declínio pode ser devido a oportunidades de crescimento limitadas ou talvez devido a perdas previstas.

- Para mim, o Banco BBB pode ser uma aposta segura, dado que seu valor contábil está crescendo e sua relação P / B está mais perto de 1x no futuro.

Qual é o banco mais caro?

- Pode haver dois bancos sob consideração para o banco mais caro - Banco CCC e Banco EEE.

- Olhando para os números do valor contábil dos EEE, parece que eles estão sofrendo perdas a cada ano, levando assim a uma redução no valor contábil.

- No entanto, o Banco CCC está apresentando um aumento no valor contábil nos próximos anos, tornando-se uma aposta mais segura.

- Acho que vou abster-me do Banco EEE em comparação com o Banco CCC devido aos motivos acima.

Relação entre a relação P / B e ROE

A relação preço / valor contábil está intimamente relacionada ao ROE da empresa.

(Preço / Valor contábil por ação) = (Preço / EPS) x (EPS / Valor contábil por ação)

Agora, Preço / EPS nada mais é que a relação PE.

A fórmula do EPS / valor contábil por ação é ROE (lembre-se, ROE = Lucro líquido / patrimônio líquido ou valor contábil)

Por causa de sua estreita ligação com o retorno sobre o patrimônio (o preço de contabilização é PE multiplicado por ROE), é útil visualizar o preço de contabilização junto com o ROE

- Regra geral de ouro

- Supervalorizado: Baixo ROE + Alta relação P / BV

- Subvalorizado: Alto ROE + Baixo P / BV Razão

Aplicável às indústrias que precisam reavaliar seus ativos de balanço a cada ano. Usado na avaliação de finanças, especialmente bancos , que espremem um pequeno spread de uma grande base de ativos (empréstimos) e multiplicam esse spread utilizando altos níveis de alavancagem (depósitos)

Limitação

- O valor contábil leva em consideração apenas o valor tangível da empresa. Ativos econômicos intangíveis, como capital humano, não são levados em consideração na relação P / B.

- O efeito de atualizações de tecnologia, propriedade intelectual, inflação, etc. pode fazer com que os valores contábeis e de mercado dos ativos difiram significativamente.

- As Políticas Contábeis adotadas pela administração podem ter um impacto significativo no Valor Contábil. Por exemplo, o método linear versus método de depreciação acelerada pode alterar drasticamente o valor do imobilizado líquido e do equipamento.

- Além disso, o modelo de negócios também pode levar a diferenças no valor contábil. Uma empresa que terceiriza a produção terá um valor contábil de ativos menor em comparação com uma empresa que produz bens internamente.