Qual é a fórmula de paridade put-call?

A fórmula de Paridade Put-Call estabelece que o retorno de manter uma opção de venda curta e uma opção de compra longa para uma ação deve fornecer um retorno igual ao fornecido pela manutenção de um contrato a termo para a mesma ação. O princípio se aplica quando as opções e os contratos a termo são do mesmo estoque, com o mesmo preço de exercício e a mesma data de vencimento.

Este princípio é aplicável às opções europeias e não às opções americanas. As opções europeias podem ser exercidas apenas na data de vencimento, enquanto as opções americanas podem ser exercidas a qualquer momento antes da data de vencimento.

De acordo com o princípio de Paridade Put-Call, o preço de uma opção de compra e o valor presente descontado do preço de exercício devem ser iguais ao preço da opção de venda e ao preço de mercado atual da ação. A relação é explicada com a equação abaixo:

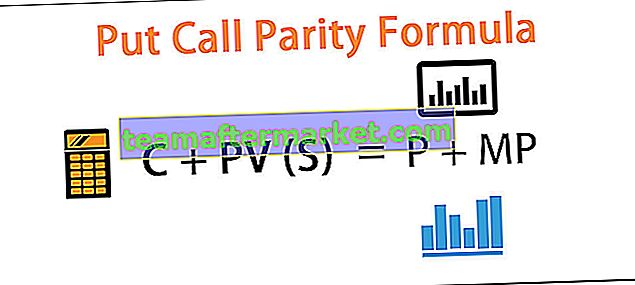

A fórmula para paridade put-call é:

C + PV (S) = P + MP

Na equação acima, C representa o valor da chamada. PV (S) é o valor presente do preço de exercício descontado usando uma taxa livre de risco. P é o preço da opção de venda, enquanto MP é o preço de mercado atual da ação.

Se a equação não for válida, há um escopo de arbitragem, ou seja, lucro sem risco.

Exemplos

Você pode baixar este modelo em Excel Put Call Parity Formula aqui - Put Call Parity Formula Excel TemplateExemplo 1

Vamos dar um exemplo de uma ação da ABC Ltd. A ação da ABC Ltd está sendo negociada a $ 93 em 1º de janeiro de 2019. Chamada do preço de exercício de $ 100 para 31 de dezembro de 2019 O vencimento está sendo negociado a $ 8. Enquanto o risco- a taxa de juros livre no mercado é de 8%.

Solução:

Use os dados fornecidos abaixo para o cálculo da paridade put-call.

Portanto, para estabelecer o princípio de paridade put call, a seguinte equação deve ser válida:

8 + PV de 100 com desconto de 8% = P + 93

ou seja, 8 + 92,59 = P +93

P = 92,59 + 8 - 93

A equação Put Call Parity será -

Preço da opção de venda = 7,59

Se o preço real de mercado da opção de venda não for igual a $ 7,59, haverá uma oportunidade de arbitragem.

Esta oportunidade de arbitragem não existe em um mercado real por muito tempo. Os árbitros no mercado agarram essa oportunidade rapidamente e os preços das ações ou opções se ajustam automaticamente para estabelecer a paridade das opções de venda.

Neste exemplo, se o preço real de mercado da opção de venda for $ 9, os árbitros começarão a vender ou vender a opção de venda, o que acabará aumentando a oferta de opção de venda na proporção de sua demanda e, portanto, o preço da opção de venda cairá para $ 7,59.

Assumimos o preço das ações, o preço de compra e a taxa livre de risco no exemplo acima e calculamos o preço de uma opção de venda. No entanto, também podemos dar outro exemplo em que o preço da opção de venda pode ser assumido e qualquer outro componente da equação pode ser calculado.

Exemplo # 2

Neste exemplo, vamos supor a opção de compra de ações da XYZ Ltd. O preço de exercício de $ 350 está sendo negociado a $ 29 em 1º de janeiro de 2019. A data de vencimento do mesmo é 31 de dezembro de 2019. Venda de ações para o mesmo exercício preço e a mesma data de vencimento está negociando $ 15. A taxa de juros livre de risco no mercado é de 10%. Vamos calcular qual deve ser o preço de mercado atual das ações da XYZ Ltd:

Solução:

Use os dados fornecidos abaixo para o cálculo da paridade put-call.

O cálculo do preço de mercado pode ser feito da seguinte forma:

C + PV (S) = P + MP

ou seja, 29 + PV (350) a uma taxa de 10% = 15 + MP

ou seja, 29 + 318,18 = 15 + MP

MP = 318,18 + 29 - 15

O preço de mercado será -

Preço de mercado = 332,18

Se o preço real de mercado das ações não for igual a 332,18, haverá uma oportunidade de arbitragem.

Exemplo # 3

Continuando as premissas do exemplo 2, se o preço de mercado real da ação for 350, isso significa que a ação está sendo negociada a um preço mais alto ou a opção de compra está negociando a um preço mais baixo ou a opção de venda está negociando a um preço mais alto. Para obter um lucro sem risco, um árbitro fará o seguinte:

Solução:

Em 1 de janeiro de 2019

Ele comprará uma opção de compra investindo $ 29 e investirá $ 318,18 a uma taxa de juros livre de risco de 10% por um ano. Ele vai vender opções de venda a $ 15 e também vender a descoberto as ações a 350.

O cálculo do fluxo de caixa líquido pode ser feito da seguinte forma:

A entrada de caixa líquida em seu bolso em 1º de janeiro de 2019 será de 350 + 15 - 318,18 - 29.

Entrada de caixa líquida = 17,82

Cenário # 1 - Suponha que em 31 de dezembro de 2019, o estoque esteja sendo negociado a $ 390

Sua opção de compra renderá $ 40. de seu investimento sem risco de $ 318,18, ele receberá $ 350. Ele não terá que pagar nada na opção de venda. No entanto, ele terá que comprar a ação do mercado atual por US $ 390, que inicialmente vendeu a descoberto.

O cálculo da saída de caixa líquido pode ser feito da seguinte forma:

A saída / entrada líquida de caixa em 31 de dezembro de 2019 será de 350 + 40 - 390.

Entrada / Saída = 0

Cenário 2 - Agora, suponha que o preço das ações em 31 de dezembro de 2019 seja 250

Nesse caso, sua chamada não resultará em nada, enquanto ele terá que pagar $ 100 na opção de venda. Seu investimento livre de risco lhe renderá US $ 350. Ao mesmo tempo, ele terá de comprar a ação do mercado atual por US $ 250, que inicialmente vendeu a descoberto.

O cálculo da saída de caixa líquido pode ser feito da seguinte forma:

A saída / entrada de caixa líquida em 31 de dezembro de 2019 será de 350 - 250 -100.

Entrada / Saída = 0

Independentemente do preço de uma ação na data de vencimento, seu fluxo de caixa na referida data será 0 enquanto ele já havia ganhado $ 17,82 em 1º de janeiro de 2019. Isso foi devido à disponibilidade de oportunidades de arbitragem no mercado. Muito em breve os árbitros presentes no mercado agarrarão esta oportunidade e os preços das ações e opções irão se ajustar para satisfazer a equação de paridade put-call.

Conclusão

Observe que em um mercado maduro, esses tipos de oportunidades de arbitragem dificilmente existem. Além disso, a taxa de transação e os impostos no mercado real podem tornar difícil ou impossível tirar vantagem de qualquer imparidade put-call, se disponível. Para analisar a paridade de compra e venda, os preços das opções e o preço de mercado atual das ações podem ser obtidos no mercado de ações. A taxa de juros fornecida pelos títulos do governo pode ser considerada uma taxa de juros livre de risco. No entanto, todas as variáveis e as regras de mercado devem ser consideradas na análise da paridade put-call para qualquer ação em particular.