As despesas não monetárias referem-se às despesas que são relatadas na demonstração do resultado da empresa para o período em consideração, mas não têm qualquer relação com o caixa, ou seja, não são pagas em dinheiro pela empresa e incluem despesas como depreciação, etc.

O que é uma despesa não monetária?

Despesas não caixa são despesas que não estão relacionadas ao caixa. Mesmo que sejam relatados na demonstração do resultado, eles não têm nada a ver com o pagamento em dinheiro.

A despesa não monetária mais comum é a depreciação. Se você tiver passado pelo demonstrativo financeiro de uma empresa, verá que a depreciação é relatada, mas na verdade, não há pagamento em dinheiro.

Por exemplo, podemos dizer que a Tiny House Builders Inc. compra novos equipamentos. Eles veem que precisam cobrar $ 10.000 pela depreciação. Se eles precisarem reportar a depreciação para os próximos 10 anos, eles reportarão a depreciação do equipamento para os próximos 10 anos. Mas, na verdade, não haveria pagamento em dinheiro.

Novo em contabilidade? - Sem problemas. Dê uma olhada nesses tutoriais básicos de contabilidade.

Por que as despesas não monetárias precisam ser registradas?

De acordo com a contabilidade de exercício, os itens precisam ser registrados sempre que a transação acontecer.

Por exemplo, quando as vendas estão sendo iniciadas, as vendas devem ser registradas na demonstração do resultado, independentemente do dinheiro recebido ou não. Por outro lado, na contabilidade de caixa, somente no momento do recebimento do caixa as vendas seriam registradas.

E pelo mesmo motivo, precisamos registrar as despesas que não sejam caixa, mesmo quando a empresa não paga nada em dinheiro.

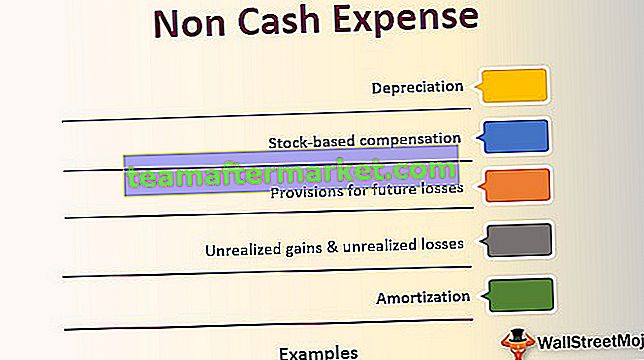

Lista de exemplos de despesas não monetárias

Vejamos os exemplos de despesas não monetárias mais usados abaixo e entendamos como eles funcionam.

# 1 - Depreciação:

Conforme mencionado anteriormente, a depreciação é uma despesa não monetária. Se uma empresa compra qualquer maquinário ou ativo, ela precisa deixar de lado uma certa quantidade de desgaste. E essa despesa é registrada todos os anos no resultado da empresa. Essa despesa é chamada de depreciação e é uma despesa não monetária.

fonte: Arquivos da Ford SEC

# 2 - Amortização:

A Despesa de amortização é igual à depreciação, mas para o intangível, digamos que uma empresa construiu uma patente gastando cerca de US $ 100.000. Agora, se durar 10 anos, a empresa deve registrar a despesa de amortização de $ 10.000 a cada ano como despesa de amortização.

fonte: Arquivos da Amazon SEC

# 3 - Ganhos e perdas não realizados:

Esses são os dois lados da mesma moeda. Quando um investidor investe em um investimento e sente que o investimento geraria mais lucros no futuro, chamamos isso de ganhos não realizados. Na verdade, não há lucro em dinheiro. Fica no papel até que a posição seja fechada. Por outro lado, a perda não realizada também é a mesma. Mas, neste caso, o investidor sente que o investimento renderá mais perdas futuras (mas apenas no papel). Como esses não são lucros ou perdas em dinheiro, só os consideraremos como itens não em dinheiro (a perda não realizada pode ser denominada como despesa não em dinheiro).

fonte: Arquivos da Amazon SEC

# 4 - Remuneração baseada em ações :

Muitas empresas pagam opções de ações a seus funcionários. Essas opções de ações estão incluídas no pacote de remuneração. Não se trata de dinheiro direto, mas de ações da empresa. Quando uma empresa não tem dinheiro suficiente para pagar seus funcionários, eles optam por uma compensação baseada em ações. Até os funcionários deixam a organização; eles podem obter o valor total de seu estoque

# 5 - Provisões para perdas futuras:

As empresas costumam criar provisões para perdas esperadas. Por exemplo, se uma empresa vende uma parte de suas vendas totais a crédito, sempre há uma chance de que ela não receba o valor total em dinheiro. Poucos clientes podem deixar de pagar, e a empresa precisaria chamá-los de "inadimplência". Antes que o efeito da “inadimplência” atinja a empresa, ela quer proteger seus próprios interesses. E é por isso que eles criam “provisões para dívidas inadimplentes”. E essa é uma das despesas não monetárias, porque nada sai em dinheiro.

Por que as despesas não monetárias são ajustadas para avaliar uma empresa?

Quando os analistas financeiros observam o fluxo de caixa livre da empresa enquanto conduzem um método de avaliação do fluxo de caixa descontado, as despesas não monetárias não têm lugar nele. Essas despesas não monetárias reduzem o caixa real se não forem ajustadas.

É por isso que essas despesas são somadas ao calcular o fluxo de caixa livre da empresa. Como o fluxo de caixa livre da empresa indica a viabilidade financeira do negócio, não podemos incluir despesas que não sejam de caixa.

Conclusão

As despesas não monetárias são úteis quando as registramos na demonstração do resultado. O registro das despesas não caixa nos permite conhecer o lucro líquido.

Mas o lucro líquido de uma empresa nem sempre é útil para os investidores. Eles querem saber qual é o valor real da empresa. É por isso que precisamos valorizar um negócio. Para avaliar um negócio, precisamos examinar o fluxo de caixa do negócio. E ao calcular o fluxo de caixa livre, adicionaremos de volta as despesas não monetárias para que possamos obter a entrada / saída de caixa real.