Qual é o valor residual?

O valor residual é definido como o valor estimado da sucata de um ativo no final do seu arrendamento ou sua vida econômica ou útil e também é conhecido como valor residual de um ativo. Representa a quantidade de valor que o proprietário daquele ativo específico obterá ou espera obter eventualmente quando o ativo for alienado.

Dividindo o valor residual

Suponha que você alugue um carro pelos próximos cinco anos. Então, o valor residual é o valor do carro após cinco anos. Muitas vezes, é fixado pelo banco, que emite o arrendamento e é totalmente estimado com base em modelos anteriores e previsões futuras. Com as taxas de juros e os impostos relevantes, é um fator crucial para determinar os pagamentos mensais do aluguel do carro.

Este conceito é usado regularmente para o cálculo da despesa de depreciação de um ativo. Como esse valor é o valor final de um ativo, ele deve ser subtraído do valor da compra para obter o valor total, que nos dá o valor da depreciação. No método linear, esse valor é dividido pela vida útil do ativo em anos para se obter a despesa de depreciação anual para cada ano. Este método também é usado em processos de avaliação.

No domínio das finanças, o valor residual ou o valor da sucata é usado para descobrir o valor dos fluxos de caixa gerados por uma empresa após o período de tempo usado para a previsão. Se houver uma projeção de previsão para 20 anos com a premissa de que a empresa irá operar nos próximos 20 anos, os fluxos de caixa projetados para os demais anos devem ser avaliados. Nesta situação, os fluxos de caixa serão descontados para obter o seu valor presente líquido, que é então adicionado à avaliação de mercado do projeto ou da empresa. Em casos de projetos de orçamento de capital, dá uma compreensão clara do valor pelo qual você pode vender o ativo depois que a empresa terminar de usá-lo ou quando os fluxos de caixa gerados pelo ativo não puderem ser previstos com precisão.

Exemplo de valor residual

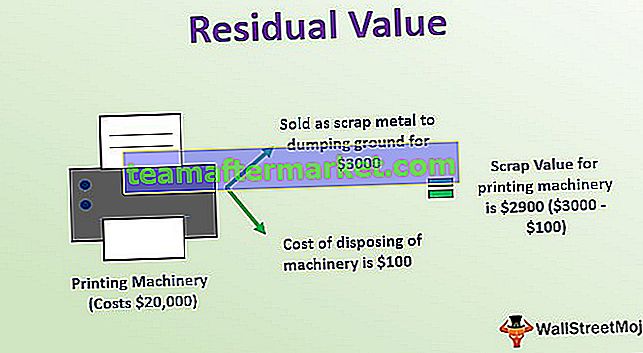

Vamos considerar um exemplo de valor residual de máquinas de impressão. O maquinário de impressão custa $ 20.000 e podemos presumir com segurança que a vida útil estimada do maquinário é de dez anos. Pode-se estimar que, ao final de sua vida útil, ele pode ser vendido como sucata para a lixeira por $ 3.000. E o custo de descarte do maquinário é de US $ 100, que o proprietário exige para pagar pelo transporte da máquina até o depósito de lixo. Então, o cálculo do valor de sucata para a máquina de impressão é de $ 2.900 ($ 3.000- $ 100).

3 maneiras de calcular o valor residual

Existem várias maneiras de entender o que um proprietário obterá de um ativo em uma data futura. Essas formas são as seguintes:

# 1 - Sem valor

A primeira opção para os ativos de menor valor é não realizar o cálculo do valor residual. Aqui, assume-se que esses ativos não têm valor no final da data de uso. É o preferido por muitos contadores, pois ajuda a simplificar o cálculo da depreciação. É um método muito eficiente para aqueles ativos cujo montante de qualquer valor fica muito abaixo do nível de limite predeterminado. Porém, o valor final de depreciação resultante desse método é maior do que os momentos em que um valor residual é levado em consideração.

# 2 - Comparáveis

A segunda abordagem é comparável, quando o valor residual é calculado, é comparado ao valor de ativos comparáveis, que são negociados em um mercado bem organizado. É a abordagem mais defensável que é usada. Por exemplo, se houver um mercado consideravelmente grande de carros usados, isso pode ser usado como base para o cálculo do valor residual de um tipo de carro semelhante.

# 3 - Política

O terceiro é a Política. Pode haver uma política da empresa segundo a qual o valor residual de todos os ativos pertencentes a uma determinada classe seja sempre considerado o mesmo. Essa abordagem não pode ser considerada defensável, pois o valor derivado da política pode ser maior do que o valor de mercado e o uso desse método reduzirá a despesa de depreciação de um negócio. Portanto, esta abordagem não é seguida até e a menos que os valores baseados em políticas sejam mantidos em um nível muito conservador

Conclusões

Deve-se ter em mente que o valor residual de um ativo deve ser calculado ao final de cada ano especificamente. Se houver uma mudança nesta estimativa de valor durante a verificação, essas mudanças devem ser mantidas no registro para manter um controle sobre as mudanças do valor residual nas estimativas contábeis. Valor residual, valor residual e valor de sucata são termos semelhantes que são usados para se referir ao valor esperado de um ativo no final de sua vida útil, e esse valor é freqüentemente considerado zero.