O que é fórmula de análise vertical?

A análise vertical é um tipo de análise das demonstrações financeiras em que cada item das demonstrações financeiras é mostrado em porcentagem do valor base. É um dos métodos mais populares de demonstrações financeiras, pois é simples e também é chamado de análise de tamanho comum. Aqui, todos os itens da demonstração do resultado são apresentados como uma porcentagem das vendas brutas. Todos os itens do balanço patrimonial são apresentados como uma porcentagem do ativo total. Considerando que o oposto da análise vertical das demonstrações financeiras é a análise horizontal sempre olha para o valor das demonstrações financeiras ao longo do horizonte de muitos anos.

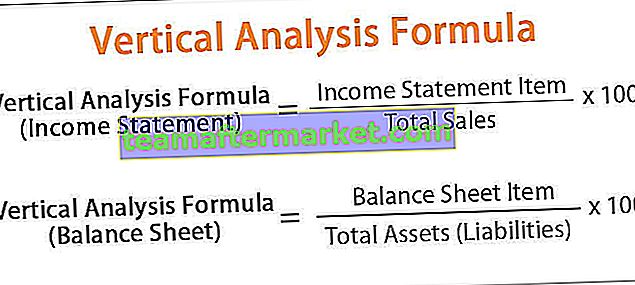

Fórmula de análise vertical

Na análise vertical das demonstrações financeiras, a porcentagem é calculada usando a fórmula abaixo:

Fórmula de análise vertical = Item individual / Quantidade base * 100

A fórmula de análise vertical para a Demonstração de Resultados e Balanço é fornecida abaixo -

- Fórmula de análise vertical (Declaração de renda) = Item da declaração de renda / Vendas totais * 100

- Fórmula de análise vertical (balanço) = Item de balanço / Total de ativos (passivo) * 100

Para aumentar a eficácia da análise vertical, as declarações ou relatórios de vários anos podem ser comparados e a análise comparativa das declarações pode ser feita. Esta análise torna mais fácil comparar as demonstrações financeiras de uma empresa com outra e entre as empresas, pois é possível ver a proporção relativa das contas.

Exemplo de fórmula de análise vertical

Exemplo de análise vertical da demonstração financeira, que mostra o total em valor e porcentagem.

Onde as vendas totais da empresa A são de $ 1000000 e o custo das mercadorias vendidas é de $ 400.000. O salário pago aos trabalhadores da empresa é de $ 300.000, o aluguel do escritório pago é de $ 30.000, utilidades no valor de $ 40.000 e outras despesas são de $ 60.000.

Fórmula de análise vertical = Item individual / Vendas totais * 100

O exemplo de análise vertical acima mostra o lucro líquido da empresa, onde podemos ver o lucro líquido em valor e porcentagem. Onde o mesmo relatório pode ser usado para comparar com outra indústria. Onde a demonstração de resultados pode ser comparada com anos anteriores, e a receita líquida pode ser comparada onde ajuda a comparar e entender a porcentagem de aumento ou perda de porcentagem de receita.

O exemplo de análise vertical abaixo ajuda a entender a comparação.

No exemplo de análise vertical acima, podemos ver que a receita diminui do 1º ano para o 2º ano, e a receita aumenta para 18% no 3º ano. Portanto, ao usar este método, é fácil entender o lucro líquido, pois é fácil comparar entre os anos. Com isso, podemos entender facilmente que as despesas totais aumentaram gradativamente de 43% para 52%, e o lucro líquido reduziu do 1º ano para o 2º ano. No 3º ano, o CPV diminuiu em relação aos anos anteriores e a receita aumentou.

Vamos agora calcular a Análise Vertical do Balanço com a ajuda de outro exemplo.

Fórmula de análise vertical = Item individual / Ativo total (passivo) * 100

As informações fornecidas no balanço patrimonial fornecem a variação do capital de giro, renda fixa ao longo de algum tempo. Onde o negócio alterado que exige um valor diferente no fundo em curso. O mesmo pode ser feito como a demonstração de resultados, onde os anos anteriores podem ser comparados e descobrir a variação do capital de giro e do ativo imobilizado ao longo do tempo.

Vantagens da fórmula de análise vertical

- É um dos métodos mais fáceis de análise financeira.

- A análise vertical das demonstrações financeiras fornece uma porcentagem comparável que pode ser usada para comparar com os anos anteriores.

- Diferentes declarações de organizações podem ser comparadas, pois a comparação é feita em porcentagem.

- A análise vertical também é útil para comparar as demonstrações financeiras com as do ano anterior e analisar o lucro ou prejuízo do período.

- Onde ajuda a entender a porcentagem / participação dos itens individuais;

- Onde ajuda a entender a composição estrutural dos vários componentes, como custo, despesas, ativos e passivos

Desvantagens da Fórmula de Análise Vertical

- A análise vertical das demonstrações financeiras não ajuda a tomar uma decisão firme, pois não há uma porcentagem ou índice padrão com relação à mudança nos componentes da demonstração do resultado ou do balanço patrimonial.

- As convenções contábeis não são seguidas vigilantemente na análise vertical.

- A liquidez da organização não pode ser medida com precisão usando a análise.

- A análise de qualidade não é feita usando a análise vertical das demonstrações financeiras, pois não há consistência na proporção dos elementos.

Conclusão

Este método de artigo é um dos métodos mais fáceis de analisar as demonstrações financeiras. Este método é fácil de comparar com os relatórios anteriores e fácil de preparar. Mas esse método não é útil para tomar decisões firmes, e a medição do valor da empresa não pode ser definida.