O valor contábil do patrimônio líquido representa o fundo que pertence aos acionistas e está disponível para distribuição aos acionistas e é calculado como o valor líquido remanescente após a dedução de todos os passivos da empresa do seu ativo total.

O que é o valor contábil do patrimônio?

O termo "Valor contábil do patrimônio líquido" refere-se ao patrimônio líquido de uma empresa ou empresa, que é o valor disponível que pode ser distribuído entre os acionistas, e é igual ao valor dos ativos próprios dos acionistas após o pagamento de todas as obrigações .

Geralmente, o patrimônio líquido de uma empresa é influenciado pelo setor em que opera e pela forma como ela pode gerenciar seus ativos e passivos. Na verdade, como regra geral, as empresas com probabilidade de ter um bom desempenho e gerar lucros maiores são aquelas que têm um valor contábil, que é inferior ao seu valor de mercado.

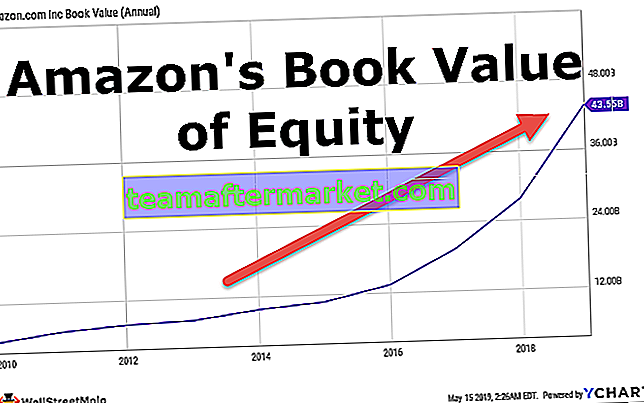

Observamos no gráfico acima que o valor contábil da Amazon tem aumentado nos últimos 5 anos e está atualmente em US $ 43,549 bilhões.

Componentes

O valor contábil do patrimônio líquido pode ser dividido em quatro componentes principais, que são a contribuição do proprietário, ações em tesouraria, lucros acumulados e outros resultados abrangentes. Agora, vamos dar uma olhada em cada um dos componentes separadamente:

Nº 1 - Contribuição dos proprietários (ações ordinárias e capital adicional pago)

Ações ordinárias é o capital social com o valor nominal das ações, e o capital integralizado adicional é o excesso de capital acima do valor nominal.

# 2 - Ações em tesouraria

Às vezes, as empresas compram de volta algumas das ações flutuantes como parte da estratégia corporativa. Essas ações recompradas não são canceladas, mas sim mantidas pela empresa como ações em tesouraria em seus livros.

# 3 - Lucros retidos

É a parcela do lucro da empresa que não foi paga aos acionistas da empresa na forma de dividendos. É acumulado ao longo do tempo se a empresa apresentar um bom desempenho e fizer parte do capital próprio.

# 4 - Outro rendimento abrangente

Outros resultados abrangentes incluem principalmente o lucro líquido de acordo com a demonstração de resultados juntamente com os outros resultados abrangentes acumulados do ano anterior.

Fórmula do valor contábil do patrimônio líquido

É calculado somando a contribuição de capital do proprietário, ações em tesouraria, lucros retidos e outras receitas acumuladas. Matematicamente, é representado como,

Valor contábil da fórmula do patrimônio líquido = contribuição do proprietário + ações em tesouraria + lucros retidos + outras receitas acumuladasExemplos de cálculos do valor contábil do patrimônio líquido (com modelo do Excel)

Exemplo 1

Tomemos o exemplo de uma empresa chamada RSZ Ltd. De acordo com o recente relatório anual publicado pela empresa, as seguintes informações financeiras estão disponíveis para nós. Faça o cálculo do valor contábil do patrimônio líquido da empresa com base nas informações prestadas.

Com base na fórmula acima, o cálculo do valor contábil do patrimônio líquido da RSZ Ltd pode ser feito como,

- = $ 5.000.000 + $ 200.000 + $ 3.000.000 + $ 700.000

- = $ 8.900.000

Portanto, o patrimônio líquido da empresa é de $ 8.900.000 na data do balanço.

Exemplo # 2

Para entender o conceito de patrimônio líquido da empresa, vamos dar um exemplo prático do relatório anual da Apple Inc. que foi publicado em 29 de setembro de 2018. Faça o cálculo do valor contábil do patrimônio líquido da Apple Inc. em 29 de setembro de 2018. As seguintes informações estavam disponíveis:

Com base na fórmula acima, o cálculo pode ser feito como,

- = $ 40.201 Mn + $ 0 + $ 70.400 Mn + ($ 3.454 Mn)

- = $ 1,07.147 Mn

Portanto, o valor contábil da Apple Inc. em 29 de setembro de 2018 era de $ 1,07.147 Mn.

Vantagens

Agora, vamos dar uma olhada nas vantagens de um valor contábil:

- Ajuda a determinar se uma ação está subvalorizada ou supervalorizada, comparando-a com o preço de mercado.

- Indica a saúde financeira de uma empresa, ou seja, um valor positivo é um indicativo de uma empresa saudável. Em contraste, um valor negativo ou em declínio é um sinal de saúde financeira fraca.

Desvantagens

Agora, vamos dar uma olhada nas desvantagens de um valor contábil:

- Normalmente, os ativos são avaliados pelo valor histórico, a menos que seja reavaliado, que normalmente é inferior ao valor de mercado e, eventualmente, subestima o valor contábil.

- Relatórios de valor contábil como parte do arquivamento trimestral ou anual. Mas os arquivos levam tempo para serem publicados e, como tal, um investidor fica sabendo do valor contábil de uma empresa após um período significativo de tempo após o evento real.

- Não consegue capturar o impacto dos ativos intangíveis devido à sua natureza subjetiva de avaliação.

Conclusão

O valor contábil do patrimônio líquido é um conceito importante porque auxilia na interpretação da saúde financeira de uma empresa ou empresa, pois é o valor justo dos ativos residuais após todos os passivos serem liquidados. Do ponto de vista de um analista ou investidor, é melhor que o balanço da empresa seja marcado a mercado, ou seja, capte o valor de mercado mais atual dos ativos e passivos.