Os controles contábeis são os procedimentos e métodos que são aplicados por uma entidade para a garantia, validade e precisão das demonstrações financeiras, mas esses controles contábeis são aplicados para conformidade e como uma salvaguarda para a empresa e não para cumprir as leis, regras e os regulamentos.

O que são controles de contabilidade?

Os controles contábeis são as medidas e controles adotados por uma organização que levam ao aumento da eficiência e conformidade em toda a organização e garantem que as demonstrações financeiras sejam precisas quando apresentadas a auditores, banqueiros, investidores e outras partes interessadas.

Existem vários tipos de controle aplicados em uma organização. Além disso, não existe uma política de controle direta que se aplique a todas as organizações. A aplicação de controles para cada organização é projetada e implementada para atender às suas necessidades, tipo de negócio, aspirações, objetivos e outras diretrizes.

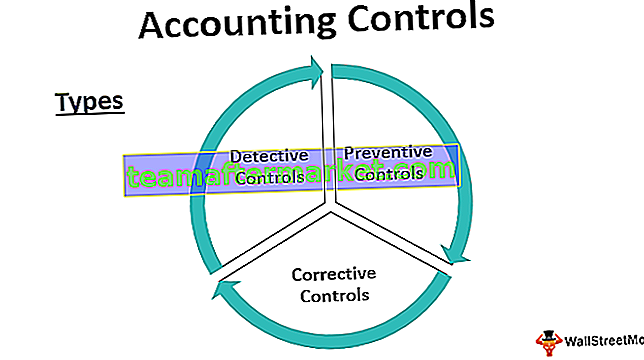

Tipos de controles contábeis

Existem três categorias principais de controles internos contábeis.

# 1 - Controles de detetive

Como o nome sugere, esses controles são os controles em vigor para detectar qualquer discrepância e desvio das políticas em vigor. Também serve ao propósito da verificação de integridade.

Por exemplo - uma verificação surpresa do saldo de caixa real em mãos com o caixa e do saldo de caixa de acordo com as contas garantirá se o caixa está fazendo seu trabalho com precisão ou não. Também pode refletir qualquer erro de lançamento de contabilidade. Em um ambiente informatizado onde os números são enormes em volume e o processamento de contas ponta a ponta é feito pelo sistema, nesses casos, podemos querer colocar uma fatura de teste e acompanhá-la até a finalização das contas para ver se dá o resultado desejado e está em conformidade com os regulamentos.

Da mesma forma, comparar o estoque físico real no depósito e o estoque final conforme os livros mostrará se há um problema no processamento do estoque, qualquer furto ou perda normal. Além disso, verificar se todos os ativos que aparecem nos livros estão fisicamente presentes garante a segurança dos ativos.

Agora, por exemplos, entendemos que os controles de detecção são aplicados irregularmente e são mais de natureza de auditoria para identificar erros ou discrepâncias.

# 2 - Controles preventivos

Os controles são aplicados diariamente dentro da organização para impedir que os erros ou discrepâncias aconteçam em primeiro lugar. Podemos dizer que essas são as regras que todos na organização devem seguir em seu trabalho diário.

Por exemplo - em um ambiente de contabilidade, quando uma pessoa registra uma fatura, ela vai para outra pessoa para revisão e aprovação por pares. Uma vez contabilizada a fatura, o pagamento é feito por outra equipe. Isso é chamado de segregação de funções e garante que, diariamente, uma pessoa não tenha o controle das reservas e do pagamento das faturas.

A rotação de tarefas é um exemplo clássico de controle preventivo. Em uma grande organização ou em um local crítico, o pessoal é transferido em intervalos regulares para garantir que qualquer pessoa não tenha acesso a nenhum dado ou ativo por um período prolongado, o que garante que a pessoa não se envolva em furtos ou roubos ilegais Atividades.

Em um ambiente informatizado, o backup diário de dados na nuvem também é um controle preventivo para evitar qualquer perda de dados.

# 3 - Controles corretivos

Estes são os controles que vêm para resgatar quando os controles preventivos e detectivos falharam em evitar um erro. Em um ambiente contábil, o lançamento de uma entrada de ajuste ou retificação é um exemplo de controles corretivos. Uma vez que os livros são fechados após o exercício financeiro e os auditores encontram um problema que precisa ser resolvido. A reabertura dos anuários financeiros e os ajustes solicitados por um auditor também fazem parte do controle corretivo.

Por exemplo - ao postar uma entrada no diário, o contador debitou ao Sr. Tom em vez do Sr. Robert $ 500. Nesse caso, o balancete ainda concorda e, posteriormente, na verificação dos livros, esse erro foi identificado. A entrada de retificação aqui é para debitar o Sr. Robert e creditar o Sr. Tom, cada um em $ 500. Isso é chamado de controle corretivo.

Exemplos de controle interno de contabilidade

Abaixo dados são exemplos de controles contábeis.

- Segregação de funções - processador e aprovador devem ser duas pessoas diferentes.

- Um ID de usuário independente e senhas devem ser fornecidos a todos os funcionários.

- A verificação física do Inventário e Ativos deve ser feita.

- A reconciliação bancária e outras reconciliações de balancete devem ser feitas.

- Os documentos do Procedimento Operacional Padrão devem ser feitos em relação ao fluxo do processo.

- Cheque surpresa de caixa para pequenas despesas e saldos de livros de caixa.

Vantagens dos controles internos de contabilidade

Abaixo estão algumas das vantagens dos controles contábeis.

- O log de ação identifica a pessoa responsável por qualquer erro.

- Precisão das demonstrações financeiras e aplicação de fundos

- Uso eficiente dos recursos para a finalidade pretendida

- Útil na facilitação de auditoria

- Uma base sólida para um crescimento mais significativo

- Identificação e retificação de qualquer discrepância identificada

- Economia de custos e recursos

Desvantagens dos controles internos de contabilidade

Abaixo estão algumas das desvantagens dos controles contábeis.

- Às vezes irritante e demorado para os funcionários

- O alto custo de manutenção de controles e padrões

- Dependente demais de demonstrações financeiras e auditoria

- Duplicação de trabalho

Pontos essenciais a serem observados sobre a mudança no controle contábil

- Qualquer mudança em um processo afeta o outro.

- A alteração não deve ser feita no meio de um período contábil, pois afetará o fluxo da transação.

- Quaisquer mudanças devem ser informadas aos auditores.

- Qualquer mudança também deve ser documentada e bem comunicada a todas as partes interessadas.

- Deve ser econômico.

Conclusão

Os controles internos contábeis não são um desenvolvimento recente, eles já existem há muito tempo. A vantagem mais significativa dos controles contábeis é que ele restaura a confiança do público em geral nas companhias abertas listadas. Na esteira de escândalos de alto valor nos Estados Unidos por empresas como Tyco e Enron abalou a confiança do público em geral no sistema de contabilidade.

A SOX também é conhecida como Sarbanes-Oxley Act, foi promulgada pelo Congresso dos Estados Unidos para proteger as partes interessadas de quaisquer escândalos contábeis corporativos. Isso também torna uma compulsão para as organizações seguir as diretrizes de divulgação corporativa e outros requisitos. A questão aqui é que os controles contábeis são hoje parte integrante de qualquer organização, sem a qual o sistema contábil é como um carro sem freios, e ninguém quer passear nesse carro. Portanto, é imperativo que qualquer organização que pretenda crescer grande e melhor tenha um controle contábil robusto em vigor.