O que são políticas contábeis?

As políticas contábeis são um conjunto de regras ou diretrizes que a empresa precisa seguir ao preparar e apresentar suas demonstrações financeiras e, portanto, servem como uma estrutura ou estrutura a ser seguida pelas empresas.

Como a alta administração define as referências para manter a qualidade dos produtos ou serviços em uma empresa, a política contábil também é definida como referência para representar uma imagem sólida e precisa das práticas contábeis dentro de uma empresa.

A política contábil pode variar de empresa para empresa, mas o que quer que uma empresa faça em relação à política contábil, deve ser de acordo com os princípios contábeis geralmente aceitos (GAAP) ou International Financial Reporting Standards (IFRS).

Significado das políticas contábeis

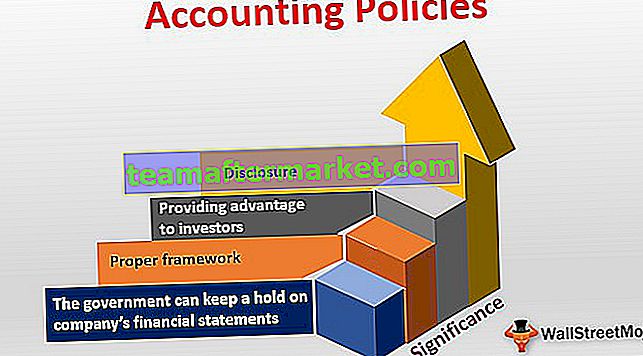

Eles são significativos pelos seguintes motivos -

- Estrutura adequada: para articular os assuntos financeiros da empresa, é necessário preparar demonstrações financeiras. E as demonstrações financeiras preparadas sem qualquer orientação não teriam coerência nelas. Eles ajudam a descobrir a coerência entre as demonstrações financeiras. A política contábil também oferece uma estrutura robusta a ser seguida para que a empresa possa aderir à estrutura correta e preparar suas demonstrações financeiras.

- Divulgação: uma empresa deve divulgar a política contábil que está seguindo. Visto que os padrões contábeis representam itens de várias maneiras, a divulgação adequada da política contábil é essencial.

- Oferecer vantagem aos investidores: Se as empresas mencionarem a política contábil que utilizaram para elaborar as demonstrações financeiras, isso também ajudará os investidores. Ao estabelecer a política contábil, as empresas garantem que mantiveram a coerência ao apresentar as demonstrações financeiras. Essa coerência ajuda os investidores a olhar para as demonstrações financeiras e compará-las com outras empresas de setores semelhantes e diferentes.

- O governo pode reter as demonstrações financeiras da empresa: Todas as demonstrações financeiras elaboradas seguem a política contábil e as empresas sempre seguem uma estrutura adequada. Essas empresas também precisam ter em mente que elas só podem seguir a política contábil que é feita de acordo com o GAAP ou IFRS. Assim, o governo pode ter controle direto sobre as demonstrações financeiras da empresa, e o governo pode proteger o interesse dos investidores.

Exemplos de políticas contábeis

Todas as demonstrações financeiras são preparadas seguindo políticas específicas. Aqui estão alguns exemplos práticos que nos ajudarão a entender como eles são monitorados -

Exemplo 1 - Reconhecimento de receita

As empresas seguem os princípios contábeis geralmente aceitos para reconhecer receitas. O reconhecimento da receita para a empresa é importante porque impacta positiva ou negativamente os investidores. Se uma empresa reconhece sua receita quando não faz nenhuma venda, não é a abordagem certa. De acordo com o princípio de reconhecimento de receita, uma empresa não pode verificar sua receita até que seja obtida. Isso não significa que todas as receitas seriam em dinheiro. No caso das vendas a prazo, o ganho também é real.

Por exemplo, a Empresa T faz vendas a crédito e as reconhece como receita; duas coisas são essenciais. Primeiro, como primeiro a Empresa T pode coletar o dinheiro pelas vendas a crédito que fez. E em segundo lugar, quando a receita é reconhecida - na hora de fazer as vendas a prazo ou na hora de receber o dinheiro. Se uma empresa reconhecer a receita no momento de registrar as vendas a crédito e se a empresa não receber nenhum dinheiro até esse ponto, a empresa será considerada rica em receita, mas pobre em dinheiro. A política contábil afeta significativamente como a receita está sendo reconhecida em uma empresa.

Como vemos no exemplo abaixo, a Ford reconhece sua receita do segmento automotivo quando todos os riscos e recompensas de propriedade são transferidos para os clientes (concessionários e distribuidores).

fonte: Arquivos da Ford SEC

Exemplo # 2 - Despesas de P&D

Despesas de P&D - quais são capitalizadas e quais são chamadas de despesas? Esta é uma consideração significativa na contabilidade financeira, e uma empresa precisa seguir a política contábil para reconhecer as despesas ou a capitalização. Mas como isso é feito? As despesas com P&D certamente trazem benefícios futuros. É por isso que as despesas com P&D foram tratadas como ativos, e não como despesas. Mas quando uma empresa está contabilizando P&D, ela não conhece nenhum benefício futuro específico. É por isso que não pode ser capitalizado na maioria dos casos. Às vezes, quando as despesas de P&D têm benefícios futuros específicos, elas podem ser capitalizadas. De acordo com o GAAP, deve-se reconhecer as despesas de P&D quando incorridas.

Observamos abaixo que a despesa total com P&D da Apple foi de $ 11,6 bilhões e $ 10,0 bilhões em 2017 e 2016, respectivamente.

fonte: Arquivos da Apple SEC

Além disso, dê uma olhada em Capitalização x despesas.

Políticas Contábeis - Conservador vs. Agressivo

Normalmente, as empresas operam na periferia de dois extremos no que diz respeito à política contábil.

A empresa segue uma abordagem agressiva ou conservadora.

Não importa qual abordagem uma empresa siga, ela precisa refletir a mesma em sua contabilidade e na forma como as políticas contábeis são seguidas na preparação das demonstrações financeiras.

O mesmo também afetará os lucros. Uma abordagem agressiva pode acabar gerando mais / menos lucro contábil. E uma abordagem conservadora pode fazer o mesmo. A empresa deve se ater a um método específico para que a coerência seja mantida.

Se a empresa muda sua abordagem de agressiva para conservadora ou de conservadora para agressiva, deve-se mencionar e também por que vem mudando sua abordagem para a proteção dos interesses dos investidores.

De acordo com as Normas Internacionais de Contabilidade 8, as políticas contábeis são convenções, regras, procedimentos, princípios, bases e até práticas. Isso significa que toda a estrutura das normas contábeis na preparação e apresentação das demonstrações financeiras da empresa pode ser chamada de políticas contábeis.

A abordagem contábil para usar a política contábil não deve ser baseada em uma única transação, evento ou condição. A política contábil deve ser usada mantendo o quadro geral em mente e pensando sobre a preparação das demonstrações financeiras e também como essas demonstrações financeiras seriam apresentadas aos investidores.

Vídeo de políticas contábeis

Leituras Recomendadas

Este tem sido um guia útil para Políticas Contábeis, juntamente com exemplos de políticas contábeis e seu significado. Você também pode gostar de nossos artigos sugeridos abaixo -

Original text

- Exemplo de prática contábil

- Tipos de estrutura de acionistas

- Vantagens do GAAP

- Juros capitalizados <