O que é rendimento de fluxo de caixa livre (FCFY)

O rendimento do fluxo de caixa livre é um índice financeiro que mede quanto fluxo de caixa a empresa tem em caso de liquidação ou outras obrigações, comparando o fluxo de caixa livre por ação com o preço de mercado por ação e indica o nível de fluxo de caixa que a empresa vai ganhar contra o valor de mercado da ação.

Quanto maior o índice, mais atraente é o investimento, pois dá uma indicação de que os investidores estão pagando menos por cada unidade de fluxo de caixa livre.

Muitas partes interessadas consideram o fluxo de caixa uma medida mais precisa do desempenho de uma empresa em comparação com os lucros, uma vez que o fluxo de caixa representa a capacidade da empresa de sustentar suas operações. Além disso, o fluxo de caixa livre dá à empresa flexibilidade para aumentar seu valor intrínseco, uma vez que o dinheiro que sobra pode ser usado para pagar dividendos e juros, reduzindo dívidas, aquisições e investimentos futuros.

Cálculo do rendimento do fluxo de caixa livre (FCFY)

O rendimento do fluxo de caixa livre pode ser calculado a partir dos acionistas, bem como da perspectiva da empresa. Ao calcular o FCFY, precisamos ter certeza de que o denominador e o numerador são consistentes com ambos sendo o valor patrimonial ou o valor da empresa.

Fórmula # 1 (FCFE)

Da perspectiva dos detentores de ações ordinárias, o cálculo do rendimento do fluxo de caixa livre é o seguinte:

- FCFY = Fluxo de caixa livre para o patrimônio líquido (FCFE) por ação / Preço de mercado por ação

- Onde FCFE = Lucro Líquido + Despesas não recorrentes - Receita não operacional + Despesas operacionais não caixa - Reinvestimento de Patrimônio

As despesas operacionais não caixa são adicionadas de volta, uma vez que são despesas contábeis, mas não despesas caixa. Além disso, receitas / despesas não recorrentes ou não operacionais são excluídas para derivar o fluxo de caixa recorrente das operações principais. Para manter a consistência nos cálculos, as necessidades de reinvestimento do patrimônio são subtraídas do fluxo de caixa bruto para chegar ao fluxo de caixa livre disponível para os acionistas.

Reinvestimento de patrimônio = (Despesas de capital - Depreciação) + mudança no capital de giro não caixa - (nova emissão de dívida - reembolso de dívida) - (novas ações preferenciais emitidas - dividendo preferencial)

Considera-se que o gasto de capital líquido chega à saída de caixa líquida do investimento em ativos fixos. Novamente, uma vez que o aumento no capital de giro drena os fluxos de caixa de uma empresa, enquanto a redução no capital de giro libera os fluxos de caixa disponíveis, estamos preocupados com as mudanças no fluxo de caixa devido às mudanças no capital de giro. Na medida em que a empresa financia esse reinvestimento por meio de uma mistura de patrimônio líquido, dívida e ações preferenciais, o investimento dos detentores de dívidas e acionistas preferenciais dentro desse reinvestimento total é subtraído para se chegar ao reinvestimento líquido por patrimônio líquido.

Fórmula # 2 (FCFF)

O cálculo do rendimento do fluxo de caixa livre da perspectiva de uma empresa (acionistas, acionistas preferenciais e detentores de dívida) é o seguinte:

- FCFY = Fluxo de caixa livre para a empresa (FCFF) / Valor da empresa

- Onde FCFF = FCFE + Despesa de juros (1- taxa de imposto) + (reembolsos do principal - nova dívida emitida) + Dividendo preferencial

- E o valor da empresa = Capitalização de mercado do patrimônio líquido + valor de mercado do patrimônio preferencial + Débito - Caixa

Este cálculo da perspectiva de uma empresa representa o fluxo de caixa livre deixado para todos os detentores de sinistros contra o investimento feito. Aqui, o investimento é representado pelo valor da empresa, que é o valor de mercado dos investimentos de todos os investidores da empresa, enquanto a capitalização de mercado da parte detida pelos acionistas.

Como estamos considerando todos os detentores de créditos, precisamos adicionar de volta ao FCFE todos os pagamentos feitos aos credores e acionistas preferenciais, como despesas com juros, amortizações de dívida líquida e dividendos preferenciais.

Uma maneira mais simples de calcular o FCFF é subtraindo as despesas de capital do fluxo de caixa operacional encontrado na demonstração do fluxo de caixa.

- FCFF = Fluxo de caixa operacional - despesas de capital

Exemplo de rendimento de fluxo de caixa livre (FCFY)

No caso da Amazon, ao considerar os bens e equipamentos adquiridos por meio de arrendamentos de capital e built-to-suit, no período de 12 meses, o FCFY é negativo, apesar de a empresa mostrar um fluxo de caixa positivo de $ 1,2 bilhões e $ 3,4 bilhões para FY17 e FY16 , respectivamente, na demonstração do fluxo de caixa.

Tabela 1: Cálculo do FCFY para Amazon

Fonte: Relatório Anual FY17, Amazon

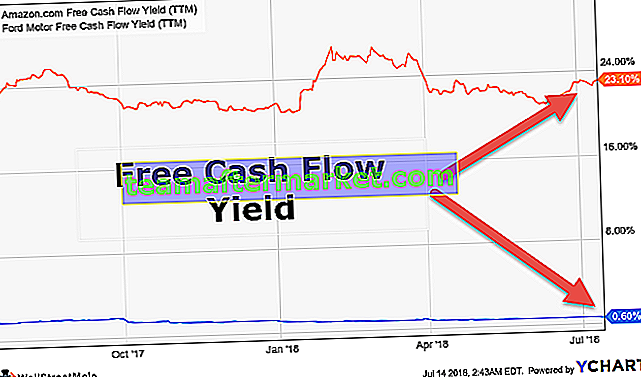

Comparação FCFY

Os investidores que consideram a geração de caixa de uma empresa a melhor representação de suas operações gostam de analisar a demonstração do fluxo de caixa. Para eles, o FCFY é um indicador mais adequado em relação ao índice P / L ou índice EV / EBITDA, uma vez que o fluxo de caixa é uma melhor representação do retorno. A receita e os ganhos podem ser manipulados, mas as empresas não podem manipular os fluxos de caixa. Por exemplo, o lucro por ação pode ser melhorado superficialmente por meio de recompras de ações corporativas.

Quanto maior o fluxo de caixa livre, maior a flexibilidade da empresa para buscar oportunidades de crescimento durante os bons tempos e superar as dificuldades nos tempos ruins. Uma empresa com um rendimento de fluxo de caixa livre estável pode considerar o pagamento de dividendos, recompra de ações, oportunidades de crescimento orgânico e inorgânico e redução da dívida. Assim, o rendimento do fluxo de caixa fornece uma indicação melhor da avaliação de longo prazo.

Tabela 2. Comparação entre empresas - FCFY

Uma olhada na Tabela 2 revela que, embora a Alphabet continue a ser a ação mais atraente com base na diferença entre a relação P / L futura e P / L atual, a Apple permanece uma aposta mais segura considerando o alto rendimento do fluxo de caixa livre. Uma medida mais relevante seria verificar o FCFY avançado para melhor tomada de decisão. No entanto, é mais importante comparar empresas do mesmo setor ao fazer a avaliação relativa.

Conclusão

O rendimento do fluxo de caixa livre (FCFY) é uma métrica financeira importante que fornece uma imagem mais vívida da saúde financeira da empresa em comparação com o lucro líquido. Este rácio é valioso porque se relaciona com o valor recebido contra o investimento realizado. Uma empresa com alto fluxo de caixa em comparação com seus ativos pode estar superfaturada no mercado, levando a um FCFY menor e vice-versa.

FCFY ajuda a analisar a força de uma empresa. O rendimento do fluxo de caixa livre negativo ou o fluxo de caixa livre negativo podem indicar que a empresa não tem liquidez suficiente em suas operações e precisaria de financiamento externo para continuar suas operações. O declínio contínuo no fluxo de caixa livre pode impactar o crescimento dos lucros futuros. Em contraste, o aumento do fluxo de caixa livre permite que as empresas se autofinanciem sem recorrer a financiamento externo mais caro para o crescimento, portanto, valor para o acionista. No entanto, o FCFY não pode ser considerado sozinho como a única métrica para a tomada de decisões de investimento. As empresas na fase de alto crescimento podem ter rendimentos decentes, mas seus fluxos de caixa podem ser totalmente consumidos pela definição de Capex. Portanto, essas empresas podem relatar FCFY mais baixo, apesar das perspectivas de crescimento promissoras.