O que é folga orçamentária?

Folga Orçamentária é a prática de subestimar a receita orçada ou superestimar as despesas orçadas da empresa intencionalmente pelo responsável pela definição do orçamento com o objetivo de aumentar as chances de que o desempenho real da empresa seja melhor do que as metas orçadas. É feito pela administração especificamente quando seus bônus ou avaliações de desempenho são baseados nas metas por eles alcançadas.

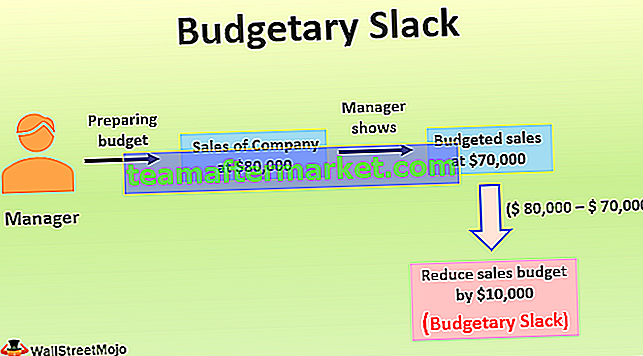

Exemplo de folga orçamentária

Por exemplo, o gerente da empresa responsável pela preparação do orçamento estima que, para o próximo ano fiscal, as vendas da empresa seriam de $ 80.000. Ainda assim, ele mostra que as vendas orçadas em $ 70.000 para o ano, reduzindo deliberadamente as vendas orçadas em $ 10.000. Isso foi feito porque, nos últimos anos, a alta administração da empresa não estava satisfeita com o desempenho de vendas da empresa, pois havia uma grande diferença entre as vendas orçadas que estavam verificando a partir do orçamento anterior da empresa e as vendas reais Durante o período.

Assim, para parecer bem-sucedido aos olhos da alta administração da empresa em termos de desempenho orçamentário, o gerente reduziu as vendas orçadas da capacidade de vendas real da empresa. Devido a esta folga de $ 10.000 ($ 80.000 - $ 70.000) e benchmark de desempenho inferior que foi definido pelo gerente em relação à capacidade de vendas real, é mais provável que o gerente receba uma avaliação favorável e análise aos olhos do topo gestão da empresa e poderá receber o incentivo também pela mesma. Portanto, esse foi o exemplo de folga orçamentária em que o gerente manteve a folga de $ 10.000 na receita de vendas subestimando para fins de orçamento.

Vantagens

- Se o custo orçado na empresa for superestimado, os gastos podem ser deslocados para os anos futuros.

- Quando há incerteza quanto ao futuro possível no caso da criação de um orçamento para a nova linha de produtos, a folga orçamentária pode fornecer flexibilidade à gestão durante a execução das operações de negócios.

Desvantagens

- Isso pode resultar em uma diminuição na eficiência e no desempenho dos funcionários da empresa porque, nesse caso, os funcionários da empresa trabalharão apenas dentro de sua capacidade de atingir os objetivos.

- Caso haja folga orçamentária pela subavaliação da receita da organização, então devido a esta subavaliação da receita há chances de que a administração também corte as despesas orçadas da função vital da empresa, como despesas de pesquisa e desenvolvimento, propaganda despesas, despesas de produção, despesas administrativas, etc. essa redução das despesas também pode ser responsável por dificultar a viabilidade de longo prazo da empresa.

Pontos essenciais sobre folga orçamentária

- É a superestimação intencional das despesas orçadas ou subestimação da receita orçada da empresa durante um determinado momento durante a preparação do orçamento.

- Quando um grande número de funcionários está envolvido na preparação de orçamentos na organização, então, geralmente, há mais chances de introdução de folga orçamentária nos orçamentos por eles para que possam facilmente atingir as metas.

- Até mesmo a alta administração pode introduzir folga de estoque nos orçamentos, se quiser dar uma boa imagem do cumprimento de suas metas à comunidade de investidores. Embora os analistas julguem o desempenho do negócio comparando os resultados reais do negócio com os de seus concorrentes, algumas organizações ainda apresentam folga no orçamento para obter uma boa imagem do negócio, pensando que funcionará a favor de sua organização.

- Para evitar a prática da folga orçamentária, a alta direção da empresa deve limitar o número de gestores que tem permissão para preparar os orçamentos e não deve fazer o orçamento como base para a avaliação de desempenho da empresa.

- Isso pode resultar em uma diminuição na eficiência e no desempenho dos funcionários da empresa porque, nesse caso, os funcionários da empresa trabalharão apenas dentro de sua capacidade de atingir os objetivos.

- A alta administração se ilude sobre a real lucratividade do negócio devido à folga orçamentária, não importando o motivo para a criação da folga orçamentária ser ética ou antiética. Para superar o mesmo, a alta administração deve revisar o orçamento dos anos anteriores e avaliar as variações entre os números orçados e reais. Com isso, eles poderão corrigir a folga existente no orçamento atual e nos orçamentos futuros da empresa.

Conclusão

Em uma empresa, quando a administração superestima deliberadamente as despesas orçadas ou subestimam a receita orçada, então esse colchão criado pela administração para aumentar a probabilidade de atingir as metas melhores do que as orçadas é uma folga orçamentária. É feito pela administração, principalmente quando seus bônus ou avaliações de desempenho são baseados nas metas por eles alcançadas. Quando um grande número de funcionários está envolvido na preparação dos orçamentos da organização, então há mais chances de introdução de folga orçamentária nos orçamentos por eles.

Mais um motivo para a folga orçamentária pode ser a incerteza dos resultados esperados em breve. Nessas circunstâncias, os gerentes de gerentes de incerteza geralmente tendem a seguir a abordagem conservadora ao preparar orçamentos. A alta administração se ilude quanto à real lucratividade do negócio devido a essa folga, não importa o motivo para a criação de folga orçamentária ser ética ou antiética. Para superar o mesmo, a alta administração deve revisar o orçamento dos anos anteriores e avaliar as variações entre os números orçados e reais.