A principal diferença entre Contabilidade e Contabilidade é que Contabilidade é o processo de registro, manutenção e relato dos negócios financeiros da empresa, o que mostra a clara posição financeira da empresa, enquanto a auditoria é o exame sistemático dos livros de contas e os demais documentos da empresa para saber se a declaração mostra uma visão verdadeira e justa das organizações.

Contabilidade vs. Auditoria

Contabilidade é o ato de manter os registros monetários de uma empresa de forma que possam auxiliar na elaboração das demonstrações financeiras, as quais darão uma visão precisa e justa dos negócios da empresa. Como observamos nos Arquivos SEC da Colgate, eles são obrigados a preparar as demonstrações financeiras de acordo com as diretrizes da autoridade reguladora.

A auditoria, por outro lado, é a avaliação dos registros / demonstrações financeiras elaborados por meio da função contábil. O objetivo é garantir a confiabilidade das demonstrações financeiras. No caso da Colgate, a PricewaterhouseCoopers LLP auditou a eficácia do controle interno da Colgate sobre os relatórios financeiros em 2016.

Neste artigo sobre contabilidade x auditoria em mais detalhes -

O que é contabilidade?

A contabilidade é a linguagem dos negócios. Qualquer negócio é medido em termos de números, e esses números chegam ao emprego da contabilidade. Vamos dar exemplos simples de que tipo de números são exigidos por qualquer empresário no dia a dia:

- Qual é a quantidade de mercadorias vendidas no mês / trimestre / ano atual?

- Qual é o custo total incorrido durante o mês / trimestre / ano?

- A empresa está obtendo lucro ou incorrendo em grandes perdas? Em ambos os casos, qual é o quantum desse lucro / prejuízo? Qual é a proporção de lucro / prejuízo em comparação com o total de vendas?

- Quanto é a economia (uma economia positiva representará um benefício, enquanto uma economia negativa denotará que a empresa gastou mais) no custo em comparação com o mês passado?

- Quantos funcionários estão empregados atualmente na organização?

- Qual é a margem de lucro da empresa?

- Qual é o crescimento da empresa nos últimos dez anos?

- Qual é a participação de mercado total da empresa?

- Qual é o lucro de cada ponto de venda da empresa?

As questões acima podem ser respondidas utilizando a contabilidade. A contabilidade possui vários ramos, como:

# 1 - Contabilidade Financeira

O foco principal da contabilidade financeira é manter, processar, agrupar, resumir e analisar as informações financeiras da empresa de uma forma que forneça uma visão precisa e justa aos vários stakeholders internos e externos da empresa.

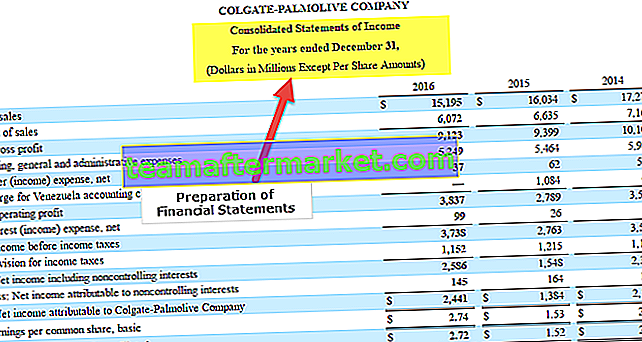

Como podemos ver no instantâneo abaixo tirado do Colgate 10K, o foco principal da contabilidade financeira é preparar as demonstrações financeiras, ou seja, a demonstração de resultados, o balanço patrimonial e o fluxo de caixa.

fonte: Arquivos Colgate 10K

A seguir está a representação gráfica do processo de contabilidade financeira:

# 2 - Contabilidade de custos

A contabilidade de custos é benéfica do ponto de vista do cálculo de custos de vários produtos. Ajuda a derivar um preço de custo para produtos complexos que requerem várias matérias-primas, processos e ingredientes em sua fabricação. Também ajuda a identificar os principais custos (fixos e variáveis) associados a cada produto e o ponto de equilíbrio dos produtos.

Isso serve a um propósito essencial para qualquer empresa. Ele deriva um custo, que por sua vez ajuda a calcular o preço de venda do produto. O preço de venda será obtido com base em vários parâmetros, como a porcentagem de margem a ser mantida pela empresa, a competitividade no mercado, a estratégia envolvida na venda do produto, etc.

Se você deseja aprender Contabilidade de Custos profissionalmente, convém assistir a mais de 14 horas de vídeo do Curso de Contabilidade de Custos

# 3 - Contabilidade Gerencial

Esta seção tem mais a ver com planejamento e suporte a decisões. Os dados organizados por outras áreas da contabilidade são analisados posteriormente para planejar, tomar decisões estratégicas e preparar um roteiro. Aqui, os relatórios (MIS - Management Information System) são preparados em uma base diária / semanal / mensal para públicos internos, como o diretor financeiro, diretor executivo, gerentes e outros executivos de alto nível que tomam decisões informadas em nome do companhia. Os relatórios os ajudam a ter uma perspectiva melhor e a tomar decisões informadas. Algumas dessas decisões envolvem - orçamento de capital, análise de tendências, previsões, etc.

Alguns outros tipos de contabilidade são contabilidade tributária, contabilidade de recursos humanos, contabilidade governamental, etc.

O que é auditoria?

A auditoria é uma atividade de verificação, verificação e avaliação das demonstrações financeiras. Como as demonstrações financeiras são preparadas com base nos registros contábeis de uma organização, a auditoria abrange também a verificação dos registros contábeis.

Ajuda a determinar a validade e confiabilidade das informações contábeis representadas por meio das demonstrações financeiras.

A auditoria pode ser considerada mais uma atividade post-mortem. Assim que o processo de contabilidade financeira for concluído para um determinado ano, o processo de auditoria pode começar.

A auditoria pode ser dividida em auditoria externa e auditoria interna

| custando vários produtos |

:

| custando vários produtos |

Contabilidade vs. Auditoria - 11 principais diferenças

| Sr. Não. | Ponto de Diferença | Contabilidade | Auditoria |

| 1 | Definição (Contabilidade vs. Auditoria) | Contabilidade é o ato de manter os registros monetários de uma empresa de forma que possam auxiliar na elaboração das demonstrações financeiras, as quais darão uma visão precisa e justa dos negócios da empresa. | Auditoria é a avaliação dos registros / demonstrações financeiras preparados por meio da função contábil. O objetivo é garantir a confiabilidade das demonstrações financeiras. |

| 2 | Reguladores (Contabilidade vs. Auditoria) | As Normas de Contabilidade são emitidas por Conselhos de Contabilidade Internacionais, que precisam ser seguidas ao preparar as demonstrações financeiras. | As Normas de Auditoria são emitidas por Conselhos de Auditoria Internacionais, que precisam ser seguidas durante a auditoria das demonstrações financeiras. |

| 3 | Alvo (Contabilidade vs. Auditoria) | Para fornecer uma visão precisa e justa das demonstrações financeiras para vários usuários | Para verificar a confiabilidade da visão verdadeira e honesta das demonstrações financeiras |

| 4 | Categorias principais (Contabilidade vs. Auditoria) | Alguns sub-cabeçalhos de contabilidade são os seguintes:

| A auditoria pode ser bifurcada em:

|

| 5 | Produtos-chave (Contabilidade vs. Auditoria) | As Demonstrações Financeiras são a entrega crítica da contabilidade, e as mesmas compreendem o seguinte:

| Um relatório de auditoria é um produto vital de auditoria, e o mesmo pode ser classificado no seguinte:

|

| 6 | O trabalho é executado por (Contabilidade vs. Auditoria) | Escriturários e contadores | Auditores (é essencial para um auditor ter conhecimento de contabilidade. Sem um conhecimento profundo, um auditor não pode certificar as demonstrações financeiras. Por outro lado, um contador não precisa ser bem versado nos processos de auditoria) |

| 7 | Principais habilidades necessárias (Contabilidade vs. Auditoria) | Algumas das habilidades críticas necessárias a um auditor são:

| Algumas das habilidades críticas exigidas por um auditor são:

|

| 8 | Atividades do dia a dia envolvidas (Contabilidade vs. Auditoria) | As operações diárias de um contador incluirão o seguinte:

| As atividades do dia-a-dia de um auditor envolverão o seguinte:

|

| 9 | Nível de responsabilidades (Contabilidade vs. Auditoria) | Um contador faz parte da gestão de nível médio da organização. Aqui, a responsabilidade é apresentar aos diversos stakeholders uma visão verdadeira e justa da situação financeira da empresa. Nota: Uma verificação completa de antecedentes é necessária neste caso, pois o contador está em posição de manipular os resultados financeiros da empresa. | Um auditor pode ser interno ou externo à organização. No caso de auditor interno, ele fará parte da gestão de nível médio da organização. No caso de auditor externo, as empresas optam por firmas de auditoria certificada com notoriedade no setor. De certa forma, o nível de responsabilidade do auditor é maior do que o do contador. O laudo por eles emitido é uma certificação do trabalho realizado pelo contador. Nota: Uma verificação completa de antecedentes é necessária, mesmo neste caso, porque um auditor certifica o trabalho de um contador. Se um auditor não for cuidadoso no desempenho de suas funções, pode haver muitas oportunidades de fraude para a equipe de contabilidade. |

| 10 | Ponto de partida (Contabilidade vs. Auditoria) | O ponto de partida da contabilidade é a Escrituração, ou seja, a manutenção dos registros dos negócios financeiros da empresa, que é então utilizado para preparar as demonstrações financeiras da organização. | A auditoria começa quando o trabalho de um contador é concluído. Uma vez que as demonstrações financeiras são preparadas, o auditor começa a verificar a integridade e precisão das demonstrações financeiras. |

| 11 | Período (Contabilidade vs. Auditoria) | É uma atividade contínua. As demonstrações financeiras podem ser preparadas trimestralmente e anualmente, mas o registro de lançamentos contábeis manuais e outras funções contábeis é um processo contínuo. | Esta é uma atividade periódica. Uma auditoria anual das demonstrações financeiras é um requisito legal na maioria dos países. Muitas empresas também preferem realizar uma auditoria trimestralmente. |

Conclusão

Contabilidade vs. Auditoria estão inter-relacionados e andam de mãos dadas. O trabalho realizado pelo contador é certificado pelo auditor. O trabalho do auditor não terá significado se a estrutura básica de contabilidade não estiver estabelecida na organização. Além disso, caso não haja quem ateste o trabalho realizado pelo contador, haverá garantia quanto à confiabilidade dos dados apresentados nas Demonstrações Financeiras. Um auditor agrega valor ao trabalho realizado pelos contadores.

Além disso, os dois podem trabalhar lado a lado, principalmente no caso de configuração de processos na organização. Os controles projetados e implementados pelo contador podem ser testados pelo auditor. Lacunas de controle, se houver, que sejam áreas de alto risco, também podem ser apontadas pelos auditores. Os auditores podem usar sua experiência e conhecimento e fornecer sugestões / soluções viáveis para melhorias de processo. Isso pode ser implementado pelo contador para melhor gerenciamento de risco.

Esses controles internos, que são definidos pelos contadores e auditores em conjunto, são geralmente aprovados pela administração. Eles podem ser tão simples quanto um sistema de verificador-fabricante manual, em que um fabricante prepara um documento (por exemplo, um voucher de dinheiro) e o obtém aprovado por um superior. Esses controles também podem ser tão complexos quanto um recurso embutido no ERP, que destacará e não permitirá a criação de um livro razão de fornecedor duplicado, verificando o número de identificação exclusivo da empresa.