O que é Razão de intervalo defensivo?

Rácio de intervalo defensivo é o rácio que mede o número de dias em que a empresa pode continuar a trabalhar sem a necessidade de utilizar os seus ativos não correntes ou os recursos financeiros externos e é calculado dividindo o ativo circulante total da empresa com os seus despesas operacionais diárias.

Por exemplo, se a Empresa ABC tem um DIR de 45 dias, isso significa que a Empresa ABC pode operar por 45 dias sem tocar no ativo não circulante ou no longo prazo ou quaisquer outros recursos financeiros. Muitos chamam esse índice de índice de eficiência financeira, mas é comumente considerado como "índice de liquidez".

Vejamos o gráfico acima. A Apple tem uma proporção de intervalo defensivo de 4,048 anos, enquanto a proporção de Walmarts é de 0,579 anos. Por que existe uma diferença tão grande entre os dois? Isso significa que a Apple está melhor posicionada do ponto de vista da liquidez?

Esta relação é uma variação da relação rápida. Por meio do DIR, a empresa e seus stakeholders ficam muitos dias sabendo que pode usar seus ativos líquidos para pagar suas contas. Como investidor, você precisa dar uma olhada no DIR de uma empresa por um longo período de tempo. Se está aumentando gradualmente, significa que a empresa é capaz de gerar mais ativos líquidos para pagar as atividades do dia a dia. E se está diminuindo gradualmente, isso significa que o buffer de ativos líquidos da empresa também está diminuindo gradualmente.

Para calcular o Defensive Interval Ratio (DIR), tudo o que precisamos fazer é retirar os ativos líquidos (que são facilmente conversíveis em dinheiro) e depois dividi-los pela despesa média por dia. No denominador, não podemos incluir todas as despesas médias, pois elas podem não estar sendo utilizadas no dia a dia. E no numerador, só podemos colocar itens que são facilmente conversíveis em dinheiro no curto prazo.

Em termos simples, vá para o balanço. Olhe para os ativos atuais. Selecione os itens que podem ser facilmente convertidos em dinheiro. Some-os. Em seguida, divida pela despesa média diária.

Fórmula de relação de intervalo defensivo

Aqui está a fórmula -

Razão de intervalo defensivo (DIR) = Ativos atuais / Gastos médios diários

Agora a questão é o que incluiríamos no ativo circulante.

Precisamos levar apenas os itens que são facilmente convertidos em dinheiro ou equivalente. Existem três coisas que geralmente incluiríamos no numerador -

Ativos circulantes (que podem ser facilmente convertidos em liquidez) = Caixa + Títulos negociáveis + Contas a receber comerciais

Outros índices de liquidez Artigos relacionados - Índice atual, Índice de caixa, Índice atual e Índice rápido

Incluímos esses três porque podem ser facilmente convertidos em dinheiro.

Além disso, verifique estes artigos sobre Ativo Circulante - Caixa e Equivalentes de Caixa, Títulos Negociáveis, Contas a Receber.

Agora vamos olhar para o denominador.

A maneira fácil de descobrir as despesas médias diárias é anotar primeiro os custos das mercadorias vendidas e as despesas operacionais anuais. Em seguida, precisamos deduzir quaisquer encargos não monetários, como depreciação, amortização, etc. Então, finalmente, dividiremos o valor por 365 dias para obter as despesas diárias médias.

Despesas médias diárias = (Custo dos bens vendidos + despesas operacionais anuais - despesas não monetárias) / 365

O índice de intervalo defensivo é considerado o melhor índice de liquidez por muitos analistas financeiros. A maioria dos índices de liquidez, como índice de liquidez, índice atual avaliam os ativos circulantes com os passivos circulantes. E, portanto, não conseguem produzir um resultado preciso sobre a liquidez. No caso deste índice, o ativo circulante não se compara ao passivo circulante; em vez disso, eles são comparados às despesas. Assim, o DIR é capaz de produzir quase um resultado preciso da posição de liquidez da empresa.

Mas também existem algumas limitações, que discutiremos no final deste artigo. Portanto, a ideia é calcular a DIR junto com a razão rápida e a razão atual. Isso dará ao investidor uma imagem holística de como uma empresa está se saindo em termos de liquidez. Por exemplo, se a empresa MNC tem grandes despesas e quase nenhum passivo, então o valor DIR seria drasticamente diferente do valor do índice de liquidez imediata ou índice atual.

Interpretação

Ao interpretar o resultado obtido com o cálculo DIR, aqui está o que você deve considerar daqui para frente -

- Mesmo que o Defensive Interval Ratio (DIR) seja o índice de liquidez mais preciso que você jamais encontraria, há uma coisa que não está sendo observada pelo DIR. Se, como investidor, você está procurando o DIR para julgar a liquidez da empresa, seria importante saber que o DIR não leva em consideração a dificuldade financeira que a empresa enfrenta no período. Assim, mesmo que os ativos líquidos sejam suficientes para pagar as despesas, isso não significa que a empresa esteja sempre bem posicionada. Como investidor, você precisa se aprofundar para saber mais.

- Ao calcular as despesas médias diárias, você também deve levar em consideração o custo dos produtos vendidos como parte das despesas. Muitos investidores não o incluem como parte da despesa média diária, o que resulta em um valor resultante diferente do exato.

- Se o DIR for maior em dias, é considerado saudável para a empresa, e se o DIR for menor do que o necessário para melhorar sua liquidez.

- A melhor maneira de descobrir a liquidez de uma empresa pode não ser um Índice de Intervalo Defensivo. Porque em qualquer empresa, a cada dia o gasto não é igual. Pode acontecer que por alguns dias, não haja despesas na empresa, e de repente um dia, a empresa pode incorrer em uma despesa enorme, e depois por um tempo, não haveria despesa novamente. Então, para saber a média, precisamos igualar as despesas de todos os dias, mesmo que não haja despesas nesses dias. A coisa ideal a fazer é anotar cada despesa por dia e descobrir uma função de tendência onde essas despesas são incorridas repetidamente. Isso ajudará a entender o cenário de liquidez de uma empresa.

Exemplo de relação de intervalo defensivo

Veremos alguns exemplos para que possamos entender o DIR de todos os ângulos. Vamos começar com o primeiro exemplo.

Exemplo 1

O Sr. A vem investindo em negócios há algum tempo. Ele quer entender como a empresa P está se saindo em termos de liquidez. Então, ele olha para as demonstrações financeiras da Empresa P e descobre as seguintes informações -

Dados da Empresa P no final de 2016

| Detalhes | 2016 (em US $) |

| Dinheiro | 30,00.000 |

| Contas a receber comerciais | 900.000 |

| Títulos e valores mobiliários | 21,00.000 |

| Despesa Média Diária | 200.000 |

Como ele encontraria uma imagem quase precisa da liquidez da Empresa P?

Este é um exemplo simples. Aqui precisamos calcular o Defensive Interval Ratio (DIR) aplicando a fórmula diretamente, uma vez que todas as informações já foram fornecidas.

A fórmula de DIR é -

Razão de intervalo defensivo (DIR) = Ativos atuais / Gastos médios diários

Ativos atuais incluem -

Ativos circulantes (que podem ser facilmente convertidos em liquidez) = Caixa + Títulos negociáveis + Contas a receber comerciais

Vamos calcular o DIR agora -

| Detalhes | 2016 (em US $) |

| Dinheiro (1) | 30,00.000 |

| Contas a receber comerciais (2) | 900.000 |

| Títulos Negociáveis (3) | 21,00.000 |

| Ativos atuais (4 = 1 + 2 + 3) | 60.000.000 |

| Gasto médio diário (5) | 200.000 |

| Razão (4/5) | 30 dias |

Após o cálculo, o Sr. A descobre que a posição de liquidez da Empresa P não é boa o suficiente e decide examinar outros aspectos da empresa.

Exemplo # 2

O Sr. B não consegue encontrar o Balanço da Empresa M., mas ele tem as seguintes informações disponíveis com ele -

| Detalhes | 2016 (em US $) |

| Custo dos bens vendidos (CPV) | 30,00.000 |

| Despesas operacionais para o ano | 900.000 |

| Encargos de depreciação | 100.000 |

| Razão de intervalo defensivo | 25 dias |

O Sr. B precisa encontrar os ativos circulantes da Empresa M, que são facilmente conversíveis em dinheiro.

Recebemos as informações para calcular o gasto médio diário e sabemos como calcular a razão do intervalo defensivo. Aplicando as informações fornecidas acima, podemos descobrir os ativos circulantes da Empresa M, que são facilmente conversíveis.

Começaremos calculando o gasto médio diário.

Aqui está a fórmula -

Despesas médias diárias = (Custo das mercadorias vendidas + despesas operacionais anuais - despesas não monetárias) / 365

Então, vamos calcular usando as informações fornecidas -

| Detalhes | 2016 (em US $) |

| Custo dos produtos vendidos (CPV) (1) | 30,00.000 |

| Despesas operacionais para o ano (2) | 900.000 |

| Encargos de depreciação (3) | 100.000 |

| Despesas totais (4 = 1 + 2 - 3) | 38,00.000 |

| Número de dias em um ano (5) | 365 dias |

| Gasto médio diário (4/5) | 10.411 |

Agora vamos usar a fórmula do DIR para descobrir os ativos circulantes que podem ser facilmente convertidos em dinheiro.

| Detalhes | 2016 (em US $) |

| Gasto médio diário (A) | 10.411 |

| Razão de intervalo defensivo (B) | 25 dias |

| Ativos atuais (C = A * B) | 260.275 |

Agora o Sr. B precisa saber quanto ativo circulante da Empresa M pode ser convertido em caixa no curto prazo.

Exemplo # 3

O Sr. C quer comparar a posição de liquidez das três empresas. Ele forneceu a seguir as seguintes informações ao seu analista financeiro para chegar à conclusão certa. Vamos dar uma olhada nos detalhes abaixo -

| Detalhes | Co. M (US $) | Co. N (US $) | Co. P (US $) |

| Dinheiro | 300.000 | 400.000 | 500.000 |

| Contas a receber comerciais | 90.000 | 100.000 | 120.000 |

| Títulos e valores mobiliários | 210.000 | 220.000 | 240.000 |

| Custo de bens vendidos | 200.000 | 300.000 | 400.000 |

| Despesas operacionais | 100.000 | 90.000 | 110.000 |

| Encargos de depreciação | 40.000 | 50.000 | 45.000 |

O analista financeiro precisa descobrir qual empresa está em melhor posição para pagar as contas sem tocar em nenhum ativo de longo prazo ou recursos financeiros externos.

Este exemplo é uma comparação entre qual empresa está em uma posição melhor.

Vamos começar.

| Detalhes | Co. M (US $) | Co. N (US $) | Co. P (US $ |

| Dinheiro (1) | 300.000 | 400.000 | 500.000 |

| Contas a receber comerciais (2) | 90.000 | 100.000 | 120.000 |

| Títulos Negociáveis (3) | 210.000 | 220.000 | 240.000 |

| Ativos atuais (4 = 1 + 2 + 3) | 600.000 | 720.000 | 860.000 |

Agora vamos calcular o gasto diário anual.

| Detalhes | Co. M (US $) | Co. N (US $) | Co. P (US $) |

| Custo das mercadorias vendidas (1) | 200.000 | 300.000 | 400.000 |

| Despesas operacionais (2) | 100.000 | 90.000 | 110.000 |

| Encargos de depreciação (3) | 40.000 | 50.000 | 45.000 |

| Despesas totais (4 = 1 + 2 - 3) | 260.000 | 340.000 | 465.000 |

| Número de dias em um ano (5) | 365 | 365 | 365 |

| Gasto médio diário (4/5) | 712 | 932 | 1274 |

Agora podemos calcular o índice e descobrir qual empresa tem uma melhor posição de liquidez.

| Detalhes | Co. M (US $) | Co. N (US $) | Co. P (US $ |

| Ativos atuais (1) | 600.000 | 720.000 | 860.000 |

| Gasto médio diário (2) | 712 | 932 | 1274 |

| Razão de intervalo defensivo (1/2) | 843 dias * | 773 dias | 675 dias |

* Nota: Todas essas são situações hipotéticas e usadas apenas para ilustrar DIR.

A partir do cálculo acima, fica claro que a Co. M tem a posição de liquidez mais lucrativa entre as três.

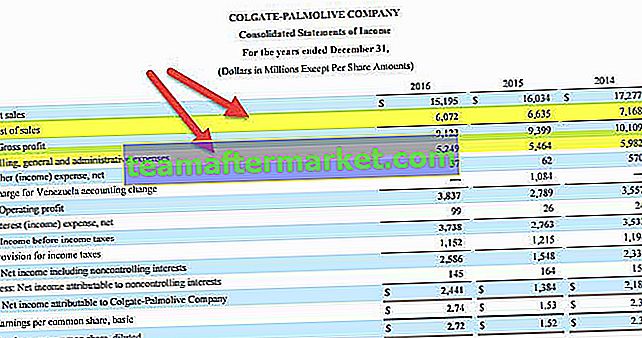

Exemplo Colgate

Vamos calcular a Razão do Intervalo Defensivo para Colgate.

Passo 1 - Calcule Ativos Correntes que podem ser convertidos em dinheiro facilmente.

- Ativos atuais (que podem ser facilmente convertidos em dinheiro) = Caixa + Títulos negociáveis + Contas a receber comerciais

- Os ativos circulantes da Colgate contêm caixa e equivalentes de caixa, contas a receber, estoques e outros ativos circulantes.

- Apenas dois itens desses quatro podem ser prontamente convertidos em dinheiro - a) Caixa e equivalentes de caixa b) Contas a receber.

fonte: Arquivos Colgate 10K

- Ativos Correntes da Colgate (que podem ser facilmente convertidos em dinheiro) = $ 1.315 + 1.411 = $ 2.726 milhões

Etapa 2 - Encontre as despesas médias diárias

Para encontrar a despesa média diária, podemos usar a seguinte fórmula.

Despesas médias diárias = (Custo das mercadorias vendidas + despesas operacionais anuais - despesas não monetárias) / 365.

Aqui é um pouco complicado, pois não somos alimentados com todas as informações necessárias.

- Da Demonstração de Resultados, obtemos os dois itens a) Custo das Vendas b) Despesas Gerais e Administrativas com Vendas.

- Outras despesas não são despesas operacionais e, portanto, excluídas dos cálculos de despesas.

- Além disso, a cobrança pela contabilidade da Venezuela não é uma despesa operacional e está excluída.

fonte: Arquivos Colgate 10K

Para encontrar o que não é dinheiro, precisamos verificar o relatório anual da Colgate.

Existem dois tipos de itens não monetários que estão incluídos nas despesas de Custo de Vendas ou Vendas Gerais e Administrativas.

2a) Depreciação e Amortização

- Depreciação e Amortização é uma despesa não caixa. De acordo com os arquivos da Colgate, a Depreciação atribuível às operações de fabricação está incluída no Custo das vendas.

- O componente remanescente de depreciação está incluído nas despesas com vendas, gerais e administrativas.

- Os números totais de Depreciação e Amortização são fornecidos na demonstração do fluxo de caixa.

fonte: Arquivos Colgate 10K

- Depreciação e Amortização (2016) = $ 443 milhões.

2b) Compensação Baseada em Ações

- A Colgate reconhece o custo dos serviços dos funcionários recebidos em troca de prêmios de instrumentos de patrimônio, como opções de ações e unidades de ações restritas, com base no valor justo desses prêmios na data da concessão durante o período de serviço necessário.

- Eles são chamados de Compensação com base em ações. Na Colgate, a despesa de remuneração baseada em ações é registrada na Sel.