Contabilização de obrigações convertíveis e dívidas

A contabilização de títulos conversíveis refere-se à contabilização do instrumento de dívida que confere ou fornece direitos ao titular de converter sua participação em um número especificado de ações da empresa emissora, onde a diferença entre o valor justo do total de títulos juntamente com outra contraprestação que é transferida e o O valor justo dos títulos emitidos é reconhecido como despesa na demonstração do resultado.

Explicação

As obrigações convertíveis permitem aos detentores de obrigações converter as suas obrigações em um número fixo de ações da empresa emissora, normalmente no momento do seu vencimento. Portanto, os títulos conversíveis têm características tanto de patrimônio quanto de passivo. As notas conversíveis não exigem conversão. Eles dão uma opção aos detentores dos títulos no momento da conversão, e fica a seu critério se desejam converter e obter ações ou optar pela saída e obter dinheiro contra esses títulos. Uma vez que os títulos conversíveis têm características de passivo (dívida) e patrimônio líquido, faz mais sentido contabilizar a parte do passivo e a parte do patrimônio separadamente.

Isso ajudará a dar uma visão verdadeira e apropriada das Demonstrações Financeiras da organização pelos dois motivos a seguir:

- Como esses títulos são conversíveis em ações no futuro, eles oferecem uma taxa de juros mais baixa. Contabilizar a parte do patrimônio e da dívida separadamente mostrará o verdadeiro custo financeiro da organização.

- Também é importante mostrar que a dívida pode ser convertida em patrimônio líquido, e as demonstrações financeiras devem demonstrar claramente esse fato.

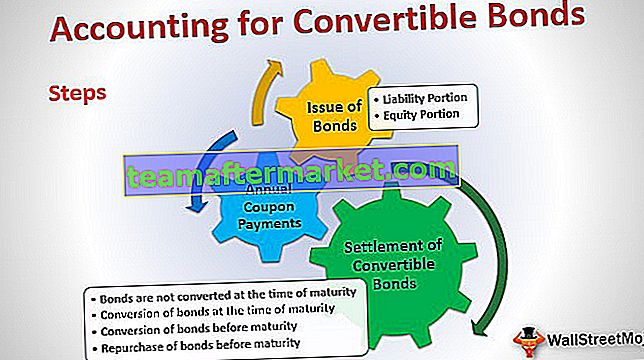

Contabilidade passo a passo para títulos conversíveis (dívida)

Uma contabilidade será dividida em três partes diferentes:

- Emissão de títulos

- Pagamentos de cupom anual

- Liquidação de Títulos

Vamos examinar cada um deles detalhadamente para entender todo o fluxo de contabilização dos títulos conversíveis

Se você é novo em títulos, dê uma olhada em Preços de títulos

# 1 - Emissão de títulos conversíveis

A divisão entre a parte do patrimônio e do passivo deve ser contabilizada no momento da emissão dos próprios títulos. A parcela de patrimônio e passivo para os títulos conversíveis pode ser calculada usando a abordagem residual. Essa abordagem pressupõe que o valor da parcela do patrimônio líquido é igual à diferença entre o valor total recebido do produto dos títulos e o valor presente dos fluxos de caixa futuros dos títulos.

a) Parte de Responsabilidade:

A parcela do passivo das obrigações convertíveis é o valor presente dos fluxos de caixa futuros, calculado descontando os fluxos de caixa futuros das obrigações (juros e principal) à taxa de juro de mercado com o pressuposto de que nenhuma opção de conversão está disponível.

Usando o exemplo acima, o valor presente será calculado da seguinte forma:

| Ano | Encontro | Tipo de fluxo de caixa | Fluxo de caixa | Cálculo do fator de valor presente | Fator de valor presente | Valor presente |

| 1 | 31 de dezembro de 16 | Cupom | 50.000 | (1 / 1,15 ^ 1) | 0,869565 | 43.478,26 |

| 2 | 31 de dezembro de 17 | Cupom | 50.000 | (1 / 1,15 ^ 2) | 0,756144 | 37.807,18 |

| 3 | 31 de dezembro de 18 | Cupom | 50.000 | (1 / 1,15 ^ 3) | 0,657516 | 32.875,81 |

| 4 | 31 de dezembro de 19 | Cupom | 50.000 | (1 / 1,15 ^ 4) | 0,571753 | 28.587,66 |

| 5 | 31 de dezembro de 20 | Cupom | 50.000 | (1 / 1,15 ^ 5) | 0,497177 | 24.858,84 |

| 5 | 31 de dezembro de 20 | Reembolso principal | 5.00.000 | (1 / 1,15 ^ 5) | 0,497177 | 248.588,40 |

| Valor presente | 4,16,196,1 |

(Fluxo de caixa por ano para pagamentos de cupom = 500 títulos * $ 1000 * 10% = $ 50.000)

b) Parcela de capital:

O valor da parcela do patrimônio líquido será a diferença entre o valor total recebido dos títulos e o valor presente (parcela do passivo).

Calculando a parcela do patrimônio para o exemplo acima:

Receitas totais = $ 1000 * 500 títulos = $ 5.00.000

Valor Presente da Obrigação = $ 4,16.196,12

Parcela do patrimônio = Receitas totais - Valor presente do título = $ 5.00.000 - $ 4.16.196,12 = $ 83.803,88

Portanto, o primeiro lançamento de diário nos livros para emissão de títulos conversíveis será o seguinte:

| 01 de janeiro de 2016 | Banco A / c | Dr | 5.00.000 | |

| 10% de títulos conversíveis série IA / c | Cr | 4,16,196,12 | ||

| Prêmio de ações - Conversão de patrimônio A / c | Cr | 83.803,88 | ||

| (Sendo 500 obrigações convertíveis emitidas a uma taxa de cupão de 10% e com maturidade de 5 anos) |

Aqui, títulos conversíveis de 10% da série IA / c é a conta de passivo criada especificamente para representar esta emissão específica de títulos.

Prêmio de ações - Conversão de patrimônio líquido A / c é a parcela de patrimônio que será relatada na seção de patrimônio líquido no balanço patrimonial.

# 2 - Pagamentos de cupons anuais

Em uma base anual, os pagamentos de cupom serão feitos aos detentores dos títulos. Conforme mencionado anteriormente, os títulos conversíveis são emitidos a uma taxa de juros mais baixa. Para obter o custo financeiro real, serão cobrados juros na conta de ganhos e perdas sobre a taxa efetiva de juros, que será superior aos juros nominais. A diferença entre os juros efetivos e os juros nominais será adicionada ao valor do passivo no momento do pagamento dos juros.

O cálculo do mesmo será o seguinte:

Juros efetivos = Valor presente do passivo * Taxa de juros de mercado.

Pagamento de juros real = Valor de face do título * Nº de títulos emitidos * Taxa de cupom.

Valor do passivo (final do ano) = Valor do passivo no início do ano + Juros Efetivos - Pagamento de Juros Real

| Ano | Encontro | O valor presente do passivo | Cálculo de Juros | Juro Efetivo | Pagamento de juros reais | Valor da responsabilidade no final do ano | |

| 1 | 31 de dezembro de 16 | 4,16,196,12 | 4,16,196,12 * 15% | 62.429,42 | 50.000,00 | 4,28,625,54 | |

| 2 | 31 de dezembro de 17 | 4,28,625,54 | 4,28,625,54 * 15% | 64.293,83 | 50.000,00 | 4,42,919,37 | |

| 3 | 31 de dezembro de 18 | 4,42,919,37 | 4,42,919,37 * 15% | 66.437,91 | 50.000,00 | 4,59,357,28 | |

| 4 | 31 de dezembro de 19 | 4,59,357,28 | 4,59,357,28 * 15% | 68.903,59 | 50.000,00 | 4,78,260,87 | |

| 5 | 31 de dezembro de 20 | 4,78,260,87 | 4,78,260,87 * 15% | 71.739,13 | 50.000,00 | 5.00.000,00 |

O lançamento no diário para juros será o seguinte:

| 31 de dezembro de 2016 | Despesa de juros A / c | Dr | 62.429,42 | |

| 10% de títulos conversíveis série IA / c | Cr | 12.429,42 | ||

| Banco A / c | Cr | 50.000,00 | ||

| (Sendo os pagamentos de cupom feitos para o ano 1 e despesas de juros contabilizadas) | ||||

| 31 de dezembro de 2017 | Despesa de juros A / c | Dr | 64.293,83 | |

| 10% de títulos conversíveis série IA / c | Cr | 14.293,83 | ||

| Banco A / c | Cr | 50.000,00 | ||

| (Sendo pagamentos de cupom feitos para o ano 2 e despesas de juros contabilizadas) | ||||

| 31 de dezembro de 2018 | Despesa de juros A / c | Dr | 66.437,91 | |

| 10% de títulos conversíveis série IA / c | Cr | 16.437,91 | ||

| Banco A / c | Cr | 50.000,00 | ||

| (Sendo pagamentos de cupom feitos para o ano 3 e despesas com juros contabilizadas) | ||||

| 31 de dezembro de 2019 | Despesa de juros A / c | Dr | 68.903,59 | |

| 10% de títulos conversíveis série IA / c | Cr | 18.903,59 | ||

| Banco A / c | Cr | 50.000,00 | ||

| (Sendo pagamentos de cupom feitos para o ano 4 e despesas com juros contabilizadas) | ||||

| 31 de dezembro de 2019 | Despesa de juros A / c | Dr | 71.739,13 | |

| 10% de títulos conversíveis série IA / c | Cr | 21.739,13 | ||

| Banco A / c | Cr | 50.000,00 | ||

| (Sendo pagamentos de cupom feitos para o ano 5 e despesas de juros contabilizadas) |

Alimento para reflexão: como você deve ter notado, o valor do passivo continua aumentando ano após ano e, no final do ano 5, é igual ao valor de face do título. O valor total adicionado ao passivo a cada ano será igual ao valor das opções de ações que chegamos no momento da emissão desses títulos conversíveis.

Valor total adicionado ao passivo = 12.429,42 + 14.293,83 + 16.437,91 + 18.903,59 + 21.739,13 = 83.808,88

Observe também que a seção de patrimônio dos títulos conversíveis não mudará durante a vida dos títulos. Isso mudará apenas no momento da conversão ou pagamento, conforme o caso.

# 3 - Liquidação de Títulos Conversíveis

Podem existir quatro situações diferentes para liquidação de obrigações dependendo da conversão / não conversão e do momento em que esta ocorre, ou seja, antes ou no momento do vencimento:

a) Títulos não são convertidos no momento do vencimento

Isso também é conhecido como recompra de títulos. Nesse caso, os obrigacionistas recebem o valor de vencimento, e apenas a parcela do passivo contabilizada anteriormente terá que ser desreconhecida, e o valor de vencimento será pago aos obrigacionistas.

A entrada de diário para o mesmo será a seguinte:

| 31 de dezembro de 2020 | 10% de títulos conversíveis série IA / c | Dr | 5.00.000,00 | |

| Banco A / c | Cr | 5.00.000,00 | ||

| (Sendo rendimentos de vencimento pagos aos detentores de obrigações convertíveis no momento do vencimento) |

Agora, a parcela do patrimônio que contabilizamos em Prêmio de ações - Conversão de patrimônio A / c pode permanecer como está, ou a empresa pode transferi-la para Prêmio de ações normal A / c, se houver.

b) Conversão de títulos no momento do vencimento

Os obrigacionistas poderão exercer a opção de conversão e, neste caso, as ações deverão ser emitidas aos obrigacionistas de acordo com a relação de conversão. Neste caso, tanto o patrimônio líquido quanto a parcela do passivo contabilizados serão desreconhecidos e o capital social e as reservas deverão ser contabilizados.

Nº de ações emitidas = 5 ações por título * 500 títulos = 2.500 ações de valor nominal $ 20 cada

A entrada de diário para o mesmo será a seguinte:

| 31 de dezembro de 2020 | 10% de títulos conversíveis série IA / c | Dr | 5.00.000,00 | |

| Prêmio de ações - Conversão de patrimônio A / c | Dr | 83.803,88 | ||

| Capital social A / c | Cr | 5.00.000,00 | ||

| Compartilhe Premium A / c | Cr | 83.803,88 | ||

| (Sendo 2500 ações de valor nominal $ 20 emitidas contra títulos conversíveis) |

c) Conversão de títulos antes do vencimento

Digamos que a conversão ocorra em 31 de dezembro de 2018. O valor do passivo nesta data é de $ 4,59.357,28. Além disso, o Prêmio de Ação - Conversão de Capital A / c também precisará ser revertido.

A entrada de diário para o mesmo será a seguinte:

| 31 de dezembro de 2018 | 10% de títulos conversíveis série IA / c | Dr | 4,59,357,28 | |

| Prêmio de ações - Conversão de patrimônio A / c | Dr | 83.803,88 | ||

| Capital social A / c | Cr | 5.00.000,00 | ||

| Compartilhe Premium A / c | Cr | 43.161,16 | ||

| (Sendo 2.500 ações de valor nominal Rs. 20 emitidas contra títulos conversíveis) |

Aqui, Prêmio de Ações A / c será o valor de equilíbrio obtido da seguinte forma: 4,59.357,28 + 83.803,88 - 5.00.000,00 = 43.161,16

d) Recompra de títulos antes do vencimento

Uma organização pode decidir recomprar seus títulos antes do vencimento. No exemplo dado, digamos que os títulos sejam recomprados em 31 de dezembro de 2018.

Nesta data, os diferentes valores que devem ser considerados são os seguintes:

| Valor contábil da responsabilidade | Calculado anteriormente (consulte a seção pagamentos de cupons anuais) | $ 4,59,357,28 |

| Valor de mercado de títulos | Valor presumido - Preço de Venda | $ 5.25.000,00 |

| Valor justo de responsabilidade | Este montante deve ser calculado como o valor presente da obrigação não convertível com maturidade de três anos (que corresponde basicamente ao tempo reduzido de maturidade das obrigações recompradas - Consulte a tabela seguinte para cálculo) | $ 4,42,919,37 |

| Ganho na recompra | Valor justo da responsabilidade - Valor contábil da responsabilidade | $ 16.437,91 |

| Ajuste de patrimônio | Valor justo do componente de capital = Valor de mercado dos títulos - valor justo da responsabilidade | $ 82.080,63 |

As entradas de diário para o acima serão as seguintes:

| 31 de dezembro de 2018 | 10% de títulos conversíveis série IA / c | Dr | 4,59,357,28 | |

| Prêmio de ações - Conversão de patrimônio A / c | Dr | 82.080,63 | ||

| Ganho na recompra de títulos A / c | Cr | 16.437,91 | ||

| Banco A / c | Cr | 5,25.000,00 | ||

| (Sendo 2500 ações de valor nominal $ 20 emitidas contra títulos conversíveis) |

Haverá um saldo de $ 1.723,25 (83.803,88 - $ 82.080,63) em Prêmio de Ações - Conversão de Patrimônio A / c. Isso pode permanecer como está ou a empresa pode transferi-lo para o Share Premium A / c, se houver.

Original text

- O que é uma dívida conversível?

- Significado dos títulos corporativos

- Títulos Conversíveis

- Diferenças entre títulos e debêntures <