O que são provisões para perdas com empréstimos?

As provisões para perdas de empréstimos são a parte das amortizações de empréstimos reservadas pelos bancos para cobrir as partes da perda em pagamentos de empréstimos inadimplentes, pois ajuda o banco a equilibrar a receita e sobreviver durante tempos difíceis e é registrada na demonstração de resultados como despesa em dinheiro.

Como funciona?

Empréstimos e empréstimos são os principais negócios do setor bancário. Eles pegam dinheiro emprestado de clientes, chamados de depósitos, e os emprestam para pessoas necessitadas. Os juros desses empréstimos são a principal fonte de receita dos bancos. De acordo com o princípio do conservadorismo, para uma empresa, todas as perdas devem ser contabilizadas, sejam elas materializadas ou não. Assim, os bancos antecipam os pagamentos inadimplentes e fornecem uma parte das amortizações do empréstimo para equilibrar a perda de pagamentos inadimplentes.

Como calcular?

Muitos fatores afetam o cálculo das provisões para perdas com empréstimos. A provisão precisa ser ajustada frequentemente de acordo com as estimativas e cálculos disponíveis nos relatórios de reembolso de empréstimos a clientes.

- Dados históricos sobre reembolsos e inadimplência: O banco deve consultar e coletar o registro de inadimplência e reembolsos de empréstimos por clientes.

- Despesas de cobrança de empréstimos : As despesas de cobrança de empréstimos afetam o cálculo das provisões.

- Perdas de crédito: a perda de crédito por atrasos nos pagamentos.

- Condições econômicas : A recessão econômica prevalecente afeta os cálculos.

- Ciclo de negócios: O movimento do PIB também é um fator.

- Taxa de juros: A variação da taxa de juros influencia seu cálculo.

- Política tributária: As mudanças na taxa de imposto.

O Exemplo de Provisões para Perdas de Empréstimos

- Empréstimo não pago há mais de 2 meses = 100.000, provisão de 10%

- Empréstimo não pago entre 2 e 6 meses = 250000, provisão de 12%

- Se, empréstimo não pago há mais de 6 meses = 400.000, provisão 15%

Este índice é um índice que indica a capacidade do banco em suportar a perda com empréstimos. Quanto mais alta a taxa, maior a capacidade dos bancos de enfrentar as perdas com empréstimos.

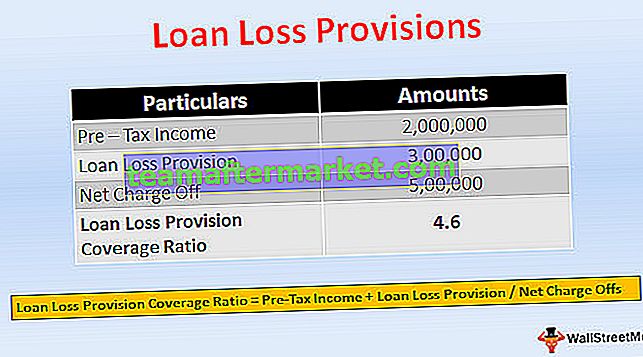

Índice de cobertura da provisão para perdas com empréstimos = Receita antes dos impostos + Provisão para perdas com empréstimos / Cobranças líquidasEncargos líquidos = perdas reais

- Suponha que um banco forneça Rs. 1.000.000 de empréstimo a uma construtora para a compra de máquinas. Após um ano, devido à recessão da economia, a empresa não consegue fazer o reembolso integral do empréstimo. O banco espera 70% do reembolso e registra uma provisão de Rs.300.000.

- Mas o banco pode coletar apenas Rs.500.000 da empresa, e a cobrança líquida é de Rs.500.000. Suponha que a receita antes de impostos registrada do banco seja de Rs 2.000.000

- = 2.000.000 + 300.000 / 500.000

- = 4,6

Reservas para perdas com empréstimos vs. provisões para perdas com empréstimos

- No momento da emissão do empréstimo, o banco estima uma reserva para perdas com empréstimos para cobrir a inadimplência, que é mostrada no lado do ativo do balanço, deduzida do total de empréstimos, é um ativo de contrapartida, o que reduz o montante do empréstimo precisa ser pago de volta. Se o banco achar que precisa aumentar a reserva devido a alguns fatores, então, para aumentar a reserva para perdas com empréstimos, o banco cobra uma quantia de seus ganhos correntes, são as provisões para perdas com empréstimos.

- A reserva para perdas com empréstimos é apresentada no lado do ativo do balanço patrimonial como uma conta de contrapartida do ativo, deduzida do empréstimo. Visto que a provisão para perdas com empréstimos é registrada como despesa não caixa na demonstração do resultado.

- A provisão para perdas com empréstimos é um ajuste à reserva para perdas com empréstimos.

- A reserva para perdas com empréstimos é uma apropriação do lucro. A provisão para perdas com empréstimos é um débito contra o lucro.

- A reserva para perdas com empréstimos é criada no momento da concessão do empréstimo. Visto que a provisão para perdas com empréstimos é cobrada se houver necessidade de uma reserva maior.

- A reserva para créditos de liquidação duvidosa refere-se à retenção do valor. A provisão para créditos de liquidação duvidosa é o valor reservado para fazer frente aos pagamentos inadimplentes do empréstimo.

Impacto

São perdas esperadas do banco devido ao risco de crédito, debitadas contra o lucro, registradas como despesa na demonstração do resultado. Afeta o capital regulamentar do banco por meio de uma conta de lucros e perdas.

Conclusão

- Provisão para perdas com empréstimos é o valor separado para atender à perda de crédito esperada. É uma forma sistemática utilizada pelos bancos para cobrir o risco. O cálculo da provisão é baseado em estimativas e cálculos.

- As informações sobre reservas e provisões para perdas com empréstimos são úteis para os investidores, pois fornecem informações sobre a estabilidade do banco na concessão de empréstimos e como o banco administra o crédito. O banco também pode tomar decisões sobre o valor da provisão que precisa ser feito com base na receita.

- E pode gerenciar os ganhos criando grandes provisões no caso de retornos elevados e pequenas provisões durante retornos baixos. O banco pode suportar as mudanças nas condições econômicas, fornecendo ampla provisão para cobrir perdas e despesas.