O que são ativos não circulantes?

Os Ativos Não Circulantes são basicamente os ativos de longo prazo adquiridos com a intenção de os utilizar no negócio e os seus benefícios são susceptíveis de se acumularem durante vários anos. Esses Ativos revelam informações sobre as atividades de investimento de uma empresa e podem ser Tangíveis ou Intangíveis. Os exemplos incluem ativos fixos como propriedade, planta, equipamento, terreno e construção, investimento de longo prazo em títulos e ações, fundo de comércio, patentes, marca registrada, etc.

Tipos de ativos não circulantes

Ativos não circulantes são geralmente classificados em três partes:

# 1 - Ativos Tangíveis

Ativos que existem fisicamente, ou seja, que podem ser tocados. Ativos tangíveis são geralmente avaliados pelo custo menos depreciação. Os exemplos de ativos tangíveis incluem terrenos, propriedades, máquinas, veículos, etc. No entanto, vale a pena observar que nem todos os ativos tangíveis desvalorizam. Os exemplos são como o terreno é frequentemente reavaliado ao longo de um período no Balanço da Empresa. Além disso, dê uma olhada nos ativos tangíveis líquidos

# 2 - Recursos naturais:

Esses ativos têm um valor econômico derivado da Terra e consumido com o tempo. Os exemplos incluem campos de petróleo, minas, etc.

# 3 - Ativos intangíveis

Ativos que não existem fisicamente, mas têm valor econômico, se enquadram nesta categoria. Para que um ativo seja categorizado como Intangível, os seguintes critérios devem ser satisfeitos:

- Deve ser identificável.

- A organização deve ter os meios para obter benefícios econômicos de tal ativo.

Um ativo intangível pode ser gerado internamente pela empresa ou adquirido por meio de compra separada (por meio de fusões vs. Aquisições, etc.). Ativos intangíveis Os exemplos incluem Goodwill, Marca registrada de patente, etc. Ativos intangíveis são registrados no balanço patrimonial de acordo com o custo ou modelo de reavaliação (discutido em detalhes abaixo). No entanto, é pertinente notar que o Goodwill não é amortizado, mas testado para imparidade pelo menos anualmente, e uma perda por imparidade é reconhecida nos casos em que o valor contabilístico excede o justo valor do activo intangível.

Lista de ativos não circulantes (exemplos)

# 1 - Plano de propriedade e equipamento

Imobilizado (imobilizado) são ativos não circulantes de longa duração usados na produção ou venda de outros ativos.

O custo do PP&E inclui todas as despesas (transporte, seguro, instalação, custo do corretor, custo de pesquisa, custo legal) que são necessários para adquiri-los e prepará-los para uso. Se a planta for construída, todo o material, custo de mão de obra, despesas gerais, custo de juros durante a construção incluído no Custo de imobilizado.

# 2 - Recursos naturais

Isso inclui recursos naturais como petróleo e gás, metais como ouro, prata, bronze, cobre e muito mais.

fonte: bp.com

# 3 - Ativos intangíveis como patentes, direitos autorais, etc

Os exemplos de “outros ativos intangíveis” incluem principalmente propriedade intelectual corporativa, como patentes, marcas registradas, direitos autorais e metodologias de negócios. Os ativos intangíveis no balanço patrimonial são reconhecidos apenas quando são adquiridos de uma entidade externa, e não se são desenvolvidos internamente. Observe que “ outros ativos intangíveis” são amortizados.

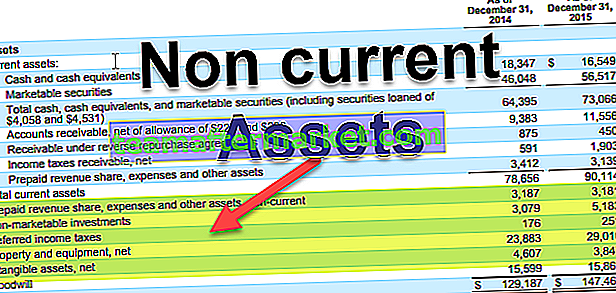

fonte: Arquivos da Alphabet SEC

Como observamos acima, o exemplo de ativos do Google inclui ativos intangíveis no valor de $ 3.847 milhões e $ 3.307 milhões em 2015 e 2016, respectivamente.

# 4 - Goodwill

Quando uma empresa compra outra empresa, ela está comprando mais do que apenas ativos em um balanço patrimonial. É também comprar alguns itens intangíveis, como a qualidade dos funcionários e da base de clientes, reputação ou nome da marca. Isso implica que a empresa que adquire outro negócio paga mais do que o valor justo de mercado dos ativos do negócio. Se o excesso do preço de compra não puder ser atribuído a patentes, marcas, direitos autorais ou outros ativos intangíveis, é registrado como Goodwill .

fonte: Arquivos da Amazon SEC

Observamos acima que o exemplo de ativos da Amazon inclui Goodwill de $ 3759 milhões e $ 3784 milhões em 2015 e 2016, respectivamente.

# 5 - Investimentos de longo prazo

Quando um investidor compra títulos nos mercados financeiros, ele compra com a esperança de valorizar e pagar um retorno.

fonte: Arquivos da Alphabet SEC

O exemplo de ativos não circulantes da Alphabet de investimentos de longo prazo inclui investimentos não negociáveis de $ 5.183 milhões e 5.878 milhões em 2015 e 2016, respectivamente.

Compra de títulos de dívida, como empréstimos ou títulos

- A empresa registra a compra como um investimento em seu balanço patrimonial

Compra de ações / ações

- Se as ações de outra empresa são compradas e têm o controle acionário (isso geralmente significa possuir mais de 50%), a empresa precisa consolidar (combinar) suas contas com a outra empresa

- Se a empresa não possui um controle acionário , a empresa deve incluir as ações como investimentos em seu balanço patrimonial

# 6 - Outros ativos de longo prazo

Em muitas demonstrações financeiras, você encontrará este item, cuja explicação está totalmente ausente. Você pode precisar saber qual é a proporção de “Outros ativos” para “Ativos totais”. Se for significativo, um analista pode querer esclarecer o mesmo com a gerência.

fonte: Arquivos da Amazon SEC

Relatório de ativos não circulantes no balanço patrimonial

| Ativo Não Corrente | IFRS | US GAAP |

| Propriedade, planta e equipamento | Modelo de custo ou modelo de reavaliação | Modelo de Custo |

| Ativos intangíveis | Modelo de custo ou modelo de reavaliação. O custo da pesquisa é contabilizado como despesa, o custo do desenvolvimento é capitalizado | Custos de pesquisa e desenvolvimento são gastos |

Abordagem de modelo de custo

De acordo com este modelo, um ativo não circulante é reportado ao custo amortizado. O Custo Amortizado é calculado subtraindo-se a Depreciação Acumulada e a amortização do Custo Histórico do Ativo. Custo histórico é o custo total do ativo, incluindo o preço de compra e qualquer outro custo incorrido para deixar o ativo pronto para uso, como a instalação.

Vamos entender o mesmo com um exemplo:

- ABC comprou Plant and Machinery em 04/01/2017 por $ 100.000 e gastou Rs 5.000 para a instalação das mesmas. A depreciação do ano é de $ 9.500. No modelo de custo, planta e maquinário serão informados por $ 95500 (100000 + 5000-9500) em 31/03/2018.

Abordagem do modelo de reavaliação

Sob esta abordagem, um ativo é reportado pelo valor justo menos qualquer depreciação acumulada. Se a reavaliação inicial resultar em perda, a perda inicial é reconhecida na demonstração do resultado. Qualquer ganho de reavaliação subsequente seria reconhecido na demonstração de resultados na extensão da perda anteriormente relatada. O ganho de reavaliação excedente além da perda inicial é reconhecido no patrimônio líquido como excedente de reavaliação.

Vamos entender o mesmo com um exemplo:

ABC comprou Instalações e Máquinas em 01.4.2016 por Rs 800000. Em 31.03.2017, as máquinas tinham um valor justo de Rs 720000. Em 31.03.2018, as máquinas tinham um valor justo de Rs 810000. Em tal caso, conforme o modelo de reavaliação, o ganho de reavaliação será relatado da seguinte forma:

Conclusão

Ativos não circulantes são parte integrante de qualquer negócio. Eles atuam como as rodas para o bom andamento do negócio. No entanto, a parte da base de ativos composta por ativos de longo prazo varia em relação ao setor. Normalmente, Indústrias de Capital Intensivo, como Produção de Petróleo, Telecomunicações, Automotivo, etc., terão uma composição maior de sua base de ativos de longo prazo em comparação com empresas do setor financeiro.