O que é prática contábil?

A prática contábil é um procedimento sistemático e controles que são usados pelo departamento de contabilidade da entidade para controlar os registros e lançamentos contábeis, com base nos registros contábeis, outros relatórios são preparados como demonstrações financeiras, demonstração de fluxo de caixa, demonstração de fluxo de fundos, folha de pagamento, trabalhos fiscais, declaração de pagamentos e recebimentos, etc. e são a base da confiança do auditor durante a auditoria das demonstrações financeiras.

Explicação

- A prática contábil existe como um registro diário de dados contábeis e financeiros. É o controle sobre o registro e o acesso aos registros contábeis, visto que a contabilidade é uma parte significativa de qualquer organização e não deve ser manipulada e mal utilizada por terceiros. Portanto, além da gravação, a organização deve cuidar da parte da autorização. Por exemplo, os funcionários para entrada de dados não devem ter acesso a visualizações de extratos bancários ou outros relatórios para que os dados não possam ser usados indevidamente. Deve haver uma prática adequada por todas as organizações, pois é a base para muitos relatórios e decisões externas e internas.

- É um procedimento sistemático e controles impostos por qualquer departamento de contabilidade para controlar os registros contábeis de forma que os registros contábeis possam ser tornados confiáveis para todos. É uma visão transparente das contas e transações da empresa.

- Existem vários controles a serem impostos por uma empresa ou pessoa responsável pela manutenção dos registros contábeis. Por exemplo, controle de autorização, como contas a serem assinadas apenas por pessoa autorizada ou restrição de entrada na sala de armazenamento / estoque ou restrição de acesso a dados para funcionários de nível inferior e médio. A prática contábil não envolve apenas registro e controle de acesso, mas também exige registro de acordo com a lei e os princípios contábeis geralmente aceitos ou de acordo com Ind AS ou IFRS.

Tipos de prática contábil

Os diferentes tipos são os seguintes:

# 1 - Público

Nas contas de prática de contabilidade pública, os serviços relacionados e o registro de registros contábeis são terceirizados para a empresa independente, pois alguns dos documentos financeiros e outras informações devem ser divulgados ao público. Todos os controles sobre os registros contábeis são realizados por contadores públicos que são CPA (contadores públicos certificados).

# 2 - Privado

Na prática de contabilidade privada, um especialista individual é nomeado por uma entidade empresarial para registrar as informações contábeis e outras informações de maneira adequada e sistemática. Como uma pessoa indicada é especialista; portanto, todos os controles são aplicados por esse especialista dentro da organização.

# 3 - Governo

O governo geralmente emprega os Auditores Estaduais ou outras pessoas qualificadas para registrar, planejar, orçar e prever as informações contábeis, financeiras e adicionais. Todos os controles sobre os registros contábeis são impostos por pessoas empregadas por agências governamentais em seu nome.

# 4 - Prática de Auditoria

Os auditores são chamados de contadores externos. Eles verificam as práticas seguidas e impostas e, com base nisso, decidem o grau de confiança nos registros contábeis e, em seguida, emitem o relatório de auditoria.

# 5 - Financeiro

Os contadores financeiros acompanham as transações financeiras da empresa. Eles produzem vários relatórios financeiros para relatar aos acionistas, autoridades fiscais, conselho de legislação empresarial, SEBI, governo e ao público em geral. Todos os controles contábeis e outros relacionados às contas financeiras são impostos pelos contadores financeiros. Eles são especialistas como contadores credenciados, secretário de empresa, intermediários de ações e pessoas com experiência em finanças.

# 6 - Gestão

Todos os registros relacionados à gestão, como suas decisões, presença, revisão e implementação de planos pela alta administração, políticas de avaliação, etc. toda empresa emprega contadores / gerentes de gestão para revisar, impor controles e monitoramento. Os contadores gerenciais criam relatórios que devem ser usados internamente para a tomada de decisões e outras decisões internas.

# 7 - Forense

Contadores forenses são contadores externos como auditores. Os contadores forenses verificam do ponto de vista da detecção de fraudes e outra distorção nas contas. Eles verificam os controles nos registros contábeis. A empresa nomeia contabilistas forenses se considerar que existe fraude significativa na ou por parte da gestão.

Outros controles

# 1 - Controle de acesso

Apenas pessoas autorizadas podem entrar no departamento de contas e ter acesso a registros contábeis físicos como contas, extratos bancários, emissão de cheques, etc.

# 2 - Controle de Autorização

Nem todas as pessoas do departamento de contabilidade devem ter acesso a todos os dados e relatórios. A autorização deve ser limitada ao trabalho de um funcionário. Além disso, as entradas são feitas pela equipe de entrada de dados para serem autorizadas pela equipe sênior.

# 3 - Controle de Processo

Cada organização tem um processo específico de recodificação de contas e outros registros. Por exemplo, a primeira fatura é emitida e a mercadoria a ser enviada ao devedor. Então, se a aprovação da mercadoria vier, o lançamento contábil das vendas deve ser feito. Portanto, deve haver controle de processo adequado sobre os registros contábeis

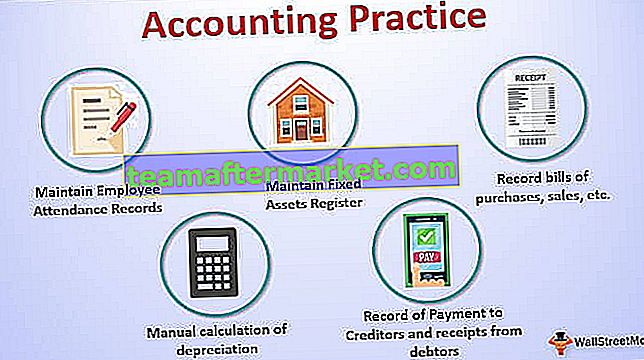

Exemplo de prática contábil

- Manter registros de presença de funcionários, dentro do prazo, fora do prazo para calcular o salário adequado e horas extras, etc.

- Manter registro de ativos fixos, registro de inventário, registro de investimento, cheques cancelados e registros de cheques emitidos e depositados, registro de acionistas, etc.

- Mantenha registros de contas de compras, vendas, despesas e outros pagamentos e recebimentos.

- Registro de Pagamentos a Credores e recebimentos de devedores.

- Em uma base de teste, execute um cálculo manual de depreciação, etc.

Importância

- Visão transparente dos registros contábeis

- Para saber o resultado do negócio

- Para manter os registros de despesas, receitas e pagamentos

- Para criar uma base para outros relatórios externos e internos

- Para manter a fé das partes interessadas

- Para seguir as práticas e regras contábeis atuais

- Para acompanhar os registros antigos e comparar com os registros atuais e identificar a fraqueza, etc.

Conclusão

A prática contábil existe como o registro diário de dados contábeis e financeiros de acordo com os princípios contábeis geralmente aceitos e de acordo com a prática jurídica atual. Existem vários controles a serem impostos por entidades comerciais para tornar seus registros contábeis confiáveis. Os registros contábeis são a base para muitos relatórios, como, com base nos registros contábeis, as decisões internas e externas devem ser feitas pela administração da empresa. Os auditores, após verificar os controles nos registros contábeis, criam o grau de confiança nesses registros. Para boas práticas, as organizações devem manter evidências físicas e documentais de todos os registros contábeis. A manutenção dos registros contábeis é a necessidade básica de toda organização, com ou sem fins lucrativos.Toda organização deve ter práticas contábeis adequadas e transparência nos registros para sobreviver no longo prazo.