O que é fluxo de caixa de atividades de financiamento?

O fluxo de caixa das atividades de financiamento se refere à entrada e saída de caixa das atividades de financiamento da empresa, como mudança no capital da emissão de títulos como ações, ações preferenciais, emissão de dívida, debêntures e resgate de títulos ou reembolso de um dívida de longo ou curto prazo, pagamento de dividendos ou juros sobre títulos.

É a última das três partes da demonstração do fluxo de caixa que mostra as entradas e saídas de caixa de finanças em um ano contábil; As atividades de financiamento incluem entradas de caixa que são geradas a partir da obtenção de fundos, como entradas de receitas da emissão de ações, receitas de um empréstimo tomado, etc. e saídas de caixa que são incorridas durante o reembolso de tais fundos, como resgate de títulos, pagamento de dividendos, empréstimo e reembolso de juros, etc.

Resumindo, podemos dizer que o fluxo de caixa das atividades de financiamento reporta a emissão e recompra de títulos e ações da empresa e o pagamento de dividendos. Ele relata as transações da estrutura de capital. Os itens são encontrados na seção de capital de longo prazo do balanço patrimonial e na demonstração dos lucros retidos.

Lista de itens incluídos no fluxo de caixa das atividades de financiamento

Os itens comuns incluídos no fluxo de caixa das atividades de financiamento são os seguintes -

- Dividendo em dinheiro pago (saída de dinheiro)

- Aumentos nos empréstimos de curto prazo (entradas de caixa)

- A diminuição dos empréstimos de curto prazo (saída de caixa)

- Empréstimos de longo prazo (entradas de dinheiro)

- Reembolso de empréstimos de longo prazo (saída de caixa)

- Compartilhar vendas (entradas de dinheiro)

- Recompra de ações (saída de dinheiro)

É a opinião de muitos investidores que o dinheiro no final do rei.

Se uma empresa tiver caixa excedente, pode-se presumir que a empresa está operando na chamada zona segura. Se uma empresa está gerando consistentemente mais caixa do que o caixa usado, isso sairá na forma de pagamento de dividendos, recompra de ações, redução de dívidas ou caso de aquisição para fazer a empresa crescer inorganicamente. Todos esses são vistos como bons pontos para criar um bom valor para o acionista.

Vamos dar uma olhada em como esta seção da demonstração do fluxo de caixa é preparada. Compreender o método de preparação nos ajudará a avaliar o que todos e foram todos a olhar para que possamos ler as letras miúdas desta seção.

Mais importante - Baixe o fluxo de caixa do modelo de financiamento

Baixe os exemplos do Excel para calcular o fluxo de caixa do financiamento

Como calcular o fluxo de caixa das atividades de financiamento?

Vamos supor que o Sr. X comece um novo negócio e tenha planejado que, no final do mês, ele preparará suas demonstrações financeiras como demonstração de resultados, balanço patrimonial e demonstração de fluxo de caixa.

1º mês: Não houve receita no primeiro mês e nenhuma despesa operacional; portanto, a demonstração de resultados resultará em lucro líquido zero. No fluxo de caixa de atividades de financiamento, o caixa aumentaria em $ 2.000, pois esse é o investimento do Sr. X no negócio.

| Dinheiro das atividades de financiamento (final do primeiro mês) | |

| Investimento pelo Sr. X (Proprietário) | $ 2.000 |

se você é novo em contabilidade, também pode consultar os tutoriais de finanças para não-finanças.

Exemplo de fluxo de caixa de atividades de financiamento

Vamos dar um exemplo para calcular o fluxo de caixa das atividades de financiamento quando os itens do balanço patrimonial são fornecidos.

Abaixo está o balanço de uma empresa XYZ com dados de 2006 e 2007.

Além disso, suponha que os dividendos ordinários declarados - $ 17.000

Calcule o fluxo de caixa do financiamento.

Para preparar o fluxo de caixa do Financiamento, precisamos olhar os itens do Balanço que incluem a Dívida e o Patrimônio Líquido. Além disso, também precisamos incluir os dividendos em dinheiro pagos como saídas de caixa aqui.

- Títulos - a empresa levanta títulos e resulta na entrada de caixa de $ 40.000 - $ 30.000 = $ 10.000

- Ações ordinárias - Mudança no saldo de ações ordinárias = $ 80.000 - $ 100.000 = - $ 20.000

- Observe que não fazemos alterações nos lucros retidos, pois os lucros retidos estão vinculados ao lucro líquido da demonstração do resultado. Não faz parte das atividades de financiamento.

- Dividendos em dinheiro pagos = - Dividendos + aumento nos dividendos a pagar = -17.000 + $ 10.000 = - $ 7.000

Fórmula de fluxo de caixa de atividades de financiamento = $ 10.000 - $ 20.000 - $ 7.000 = $ 17.000

Apple Exemplo

Agora, vamos dar um exemplo de uma organização e ver como o fluxo de caixa detalhado das atividades de financiamento pode nos ajudar a determinar informações sobre a empresa.

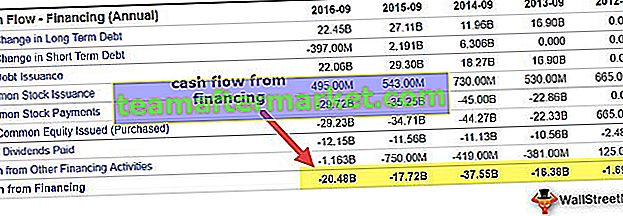

fonte: Apple 10K

Este artigo é outro componente importante dos gastos de caixa, e o investidor o examina em detalhes. É um indicativo do tipo de atividade de financiamento que a empresa desenvolve em uma determinada área. No EF15, a incorporação da Apple gastou US $ 20.484 milhões em atividades de financiamento. Algumas observações do fluxo de caixa acima das partes da atividade de financiamento são:

- A empresa tem pago regularmente dividendos. Nos últimos três anos, a empresa tem pago dividendos de mais de US $ 11.000 milhões a cada ano. Os investidores que não esperam pela valorização do capital podem ganhar dinheiro com os dividendos constantes pagos pela empresa todos os anos.

- Mais um fator importante a ver é a recompra de ações. A recompra de ações é indicativo de que a empresa vem gerando retornos constantes. A empresa está gerando bastante caixa e está usando o mesmo para recomprar ações. O valor médio de recompra nos últimos 3 anos foi bem acima de US $ 35.000 milhões.

- A terceira coisa mais interessante que se pode ver no depoimento acima é que a empresa vem assumindo dívidas de longo prazo. Essa pode ser uma das formas pelas quais a empresa está financiando suas atividades. No entanto, como uma incorporação da Apple, que em geral está assentada em uma pilha de dinheiro, seria interessante questionar por que tal entidade assumirá dívidas de longo prazo. Pode ser uma decisão de negócios ou devido ao fato de que as taxas de empréstimos estão baixas e o custo de financiamento por meio de capital não é viável. Além disso, observe que a empresa, por um lado, está recomprando ações e, portanto, tirar mais dinheiro do mercado de ações pode ser contraproducente.

Amazon Example

Vamos agora dar uma olhada no fluxo de caixa das operações de outra empresa e ver o que isso fala sobre a empresa. Este é o caso de um empreendimento de comércio eletrônico Amazon Inc. A empresa durante anos não gerou lucro contábil, mas os investidores continuaram colocando dinheiro na empresa em função da sólida proposta de negócios e do grande caixa gerado pelas operações.

fonte: Amazon 10K

A imagem acima é uma representação histórica do fluxo de caixa das atividades de financiamento da Amazônia. Observamos o seguinte sobre os cálculos de fluxo de caixa de atividades de financiamento da Amazon -

- As saídas de caixa foram principalmente relacionadas a reembolsos de dívidas de longo prazo, obrigações de arrendamento de capital e obrigações de arrendamento financeiro

- O produto do financiamento de longo prazo tem sido continuamente positivo e muito alto. Isso é indicativo do fato de que a empresa tem continuamente tomado empréstimos de dívida de longo prazo.

- Os reembolsos de financiamentos de longo prazo mostram uma enorme saída de caixa. Isso é indicativo de que a empresa vem pagando amplamente sua dívida de longo prazo. Se virmos os dois em conjunto, pode-se ver que a empresa tem assumido uma posição de dívida de longo prazo constante e está pagando o mesmo valor aos bancos como parte de seu cronograma de reembolso da dívida (em 2014). Os investidores podem explorar essa opção com mais detalhes para ver se a empresa está financiando sua dívida assumindo mais dívidas.

Exemplo JPMorgan Bank

Até agora, vimos um produto e uma empresa de serviços. Agora, vamos dar uma olhada em um dos principais bancos. Isso nos dará uma boa cobertura de como as empresas classificam as diferentes funções em 'fluxo de caixa das atividades de financiamento'.

fonte: JPMorgan 10K

Como essa entidade é um banco, muitos itens de linha serão completamente diferentes do que são para os outros. Existem muitos itens de linha que são aplicáveis apenas a bancos ou empresas de serviços financeiros. Algumas observações das declarações acima são:

- O banco tem comprado muitos fundos federais nos últimos três anos. Isso se deve mais à forma como a economia está se moldando. O governo está enxugando fundos e emitindo novas dívidas no mercado. Essa dívida está sendo assumida pelos bancos e, portanto, há saída de fundos à medida que muitos fundos federais estão sendo comprados.

- O quantum do dividendo tem aumentado constantemente nos últimos 5 anos. Isso é indicativo do fato de que os bancos estão agora fora da turbulência que enfrentaram em 2008-2009. A economia definitivamente deu uma guinada e os bancos são capazes de pagar dividendos constantes.

Mais importante - Baixe o fluxo de caixa do modelo de financiamento

Baixe os exemplos do Excel para calcular o fluxo de caixa do financiamento

O que analista deve saber?

Até agora, vimos três empresas diferentes em três setores diferentes e como dinheiro significa coisas diferentes para elas.

Para uma empresa de produtos, o dinheiro é o rei. Para a empresa de serviços, é uma forma de administrar um negócio e, para um banco, é tudo uma questão de dinheiro!

Essas três empresas têm coisas diferentes a oferecer no fluxo de caixa das atividades de financiamento, parte da demonstração do fluxo de caixa. No entanto, é crucial e imperativo entender que a declaração não deve ser destacada e vista. Eles devem sempre ser vistos em conjunção e uma combinação de outras declarações e discussão e análise da administração.

Além disso, observe que o fluxo de caixa para tendências de financiamento pode ser identificado e extrapolado para estimar as necessidades de financiamento da empresa no futuro (veja também - como prever as demonstrações financeiras?)

Conclusão

Os investidores costumavam examinar a demonstração de resultados e o balanço patrimonial em busca de pistas sobre a situação da empresa. No entanto, ao longo dos anos, os investidores agora também começaram a olhar para cada uma dessas declarações juntamente com a conjunção das demonstrações de fluxo de caixa. Isso realmente ajuda a obter a imagem completa e também ajuda a tomar uma decisão de investimento muito mais calculada. Como vimos ao longo do artigo, podemos ver que o fluxo de caixa das atividades de financiamento é um grande indicador da atividade de financiamento principal da empresa.

Se a empresa tiver caixa excedente, pode-se presumir que a empresa está operando na chamada zona segura. Se uma empresa está gerando consistentemente mais caixa do que o caixa usado, isso sairá na forma de pagamento de dividendos, recompra de ações, redução de dívidas ou caso de aquisição para fazer a empresa crescer inorganicamente. Todos esses são vistos como bons pontos para criar um bom valor para o acionista.