O que é decoração de janela em contabilidade?

Window Dressing in Accounting refere-se à manipulação feita pela administração da empresa intencionalmente nas demonstrações financeiras, a fim de apresentar uma imagem mais favorável da empresa perante os usuários das demonstrações financeiras antes que as mesmas sejam divulgadas ao público.

A fachada em contabilidade significa um esforço feito pela administração para melhorar a aparência das demonstrações financeiras de uma empresa antes de serem divulgadas publicamente. É uma manipulação das demonstrações financeiras para mostrar resultados mais favoráveis do negócio. Isso é feito para enganar os investidores. Empresas e fundos mútuos podem usá-lo.

- Isso é feito quando uma empresa / negócio tem um grande número de acionistas e a administração deseja projetar para os investidores / acionistas que o negócio está indo bem e quer que suas informações financeiras pareçam atraentes para eles.

- Isso é feito porque a posição financeira de uma empresa é um dos parâmetros críticos e desempenha um papel crucial para trazer novas oportunidades de negócios, investidores e acionistas.

- A fachada pode enganar os investidores e outras partes interessadas que não têm o conhecimento operacional adequado do negócio.

- Nas empresas fechadas, isso não ocorre porque os proprietários estão cientes do desempenho da empresa.

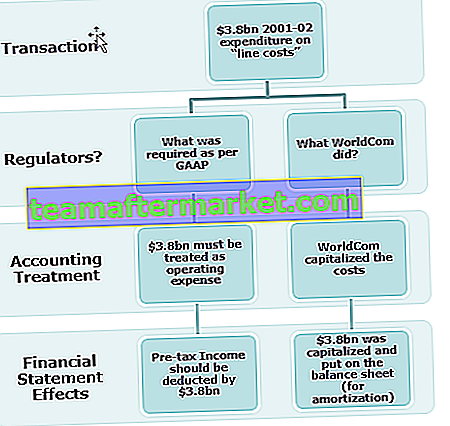

Exemplo de enfeite de janela (WorldCom)

O caso da Worldcom é um dos exemplos mais infames de fachada, o que foi feito inflando os ganhos por meio da capitalização indevida de despesas. A WorldCom declarou falência em julho de 2002. Executivos de contabilidade e finanças acusados de fraude em títulos.

Finalidade da decoração de janela em contabilidade

- Os acionistas e potenciais acionistas estarão interessados em investir na empresa se a aparência financeira for boa.

- É útil buscar fundos de investidores ou obter qualquer empréstimo.

- O preço das ações da empresa disparará se o desempenho financeiro for bom.

- A elisão fiscal pode ser feita mostrando resultados financeiros insatisfatórios.

- Para encobrir as más decisões de gestão tomadas.

- Melhora a posição de liquidez do negócio;

- Apresentar lucro e resultados estáveis para a empresa.

- Isso é feito para garantir a estabilidade financeira da empresa aos agiotas.

- Isso é feito para alcançar resultados financeiros desejados.

- Isso é feito para mostrar um bom retorno do investimento.

- Para aumentar o bônus de desempenho para a equipe de gestão com base nos lucros exagerados.

- Para encobrir a situação real dos negócios, caso a empresa esteja se aproximando da falência.

Principais métodos de enfeite de janela em contabilidade

- Caixa / Banco: postergar o pagamento aos fornecedores para que, no final do período do relatório, o saldo de caixa / banco seja alto. Vendendo os ativos antigos, para que o saldo de caixa melhore e mostre uma melhor posição de liquidez, ao mesmo tempo o saldo do ativo imobilizado não será muito diferente por se tratar de um ativo antigo com maior depreciação acumulada.

- Estoques: Alterar a avaliação dos estoques para aumentar ou diminuir os lucros.

- Receita: As empresas vendem produtos com desconto ou fazem ofertas especiais para impulsionar as vendas no final do ano para que o desempenho financeiro da empresa seja melhor.

- Depreciação: Mudar o método de depreciação de depreciação acelerada para o método de depreciação linear para que os lucros sejam aumentados.

- Constituição de Provisões: De acordo com o conceito de prudência na contabilidade, exige o registo de despesas e passivos o mais cedo possível mas os proveitos apenas quando realizados ou assegurados. Se for criada uma provisão excedente, ela pode reduzir os lucros e reduzir o pagamento do imposto correspondente.

- Empréstimo de curto prazo : o empréstimo de curto prazo é obtido para manter a posição de liquidez da organização

- Venda e relocação: Venda os ativos antes do final do exercício financeiro e use o dinheiro para financiar o negócio e manter a posição de liquidez e alugá-lo de volta por um prazo mais longo para as operações comerciais.

- Despesas: Apresentando as despesas de capital como despesas de receita para subestimar os lucros;

O mencionado acima são algumas idéias para decoração de vitrines em contabilidade; existem muitas outras maneiras pelas quais as finanças podem ser manipuladas e apresentadas de acordo com as necessidades de gerenciamento.

A decoração de vitrines é feita predominantemente para aumentar o preço das ações e fazer com que investidores em potencial se interessem pelo negócio. Esse conceito é antiético, pois é enganoso e é apenas uma vantagem de curto prazo, pois apenas tira o benefício do período futuro.

Como identificar o enfeite de janela em contabilidade?

A fachada em contabilidade pode ser identificada por meio de uma análise adequada e comparação das demonstrações financeiras. Os parâmetros financeiros e outros componentes devem ser revisados apropriadamente para entender o estado do negócio.

O que se segue pode ser analisado nas finanças da empresa para identificar vitrines.

- Melhoria no saldo de caixa devido a empréstimos de curto prazo ou fluxo de caixa de atividades não operacionais. A revisão apropriada deve ser feita na demonstração dos fluxos de caixa para verificar qual atividade resultou em entrada de caixa.

- Aumento ou diminuição incomum em qualquer um dos saldos das contas e o efeito do mesmo nas finanças

- Mudança na política contábil durante o ano, como mudança na avaliação do estoque, mudança no método de depreciação, etc.

- Melhora nas vendas devido a enormes descontos e aumento de contas a pagar;

Conclusão

A fachada em contabilidade é uma abordagem de curto prazo para fazer com que as demonstrações financeiras e os portfólios pareçam melhores e mais atraentes do que realmente são. Isso é feito para enganar os investidores quanto ao desempenho real. É uma prática antiética, pois envolve engano e é feita no interesse da administração.