Significado líquido de impostos

Líquido de impostos refere-se ao valor final remanescente após a dedução dos impostos. Uma vez que o pagamento de impostos é a obrigação legal e estatutária para qualquer negócio que não pode ser evitado, a análise dos valores antes e depois dos impostos exige uma consideração séria na elaboração de estratégias para os principais investimentos e decisões operacionais da empresa.

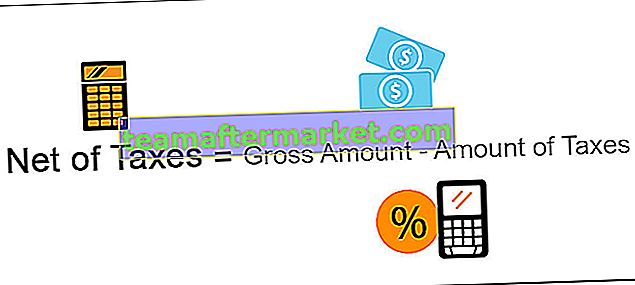

Fórmula líquida de impostos

Líquido de impostos = Valor bruto - Valor dos impostos

O valor líquido de impostos pode ser calculado subtraindo o valor dos impostos do valor bruto.

Exemplo de líquido de impostos

Por exemplo, a receita total da ABC Inc. para o ano encerrado em 2019 foi de $ 1.000,00. No entanto, a ABC Inc. está sujeita ao pagamento do imposto de renda corporativo federal dos Estados Unidos à alíquota aplicável para o ano de 2019, que é de 21%. O Lucro Líquido após os impostos da empresa é calculado da seguinte forma:

Cálculo do lucro líquido após impostos

- = $ 1000,00- $ 210,00

- = $ 790,00

Agora, é vital compreender a importância da receita bruta e da receita líquida. A receita bruta de US $ 1.000,00 representa o ganho total da ABC Inc. após considerar todas as despesas de fabricação, gerais e vendas. No entanto, a empresa não pode manter todo o lucro bruto como lucro retido, nem declarar qualquer pagamento de dividendos sobre o lucro bruto. A empresa, por lei, é obrigada a honrar seus impostos. Portanto, a empresa só pode declarar dividendos sobre seu lucro líquido disponível após impostos de US $ 790,00

Importância dos valores líquidos de impostos em vários eventos de negócios

A importância de considerar os valores Bruto e Líquido pode afetar várias decisões de negócios, podendo ser observada nos seguintes cenários de negócios.

# 1 - Vendas de bens / serviços

Geralmente, todos os bens e serviços oferecidos pelas empresas envolvem a cobrança de imposto sobre vendas, conforme determinado pelas leis fiscais. O imposto sobre vendas é um imposto indireto sobre a receita do usuário final, ou seja, o ônus do imposto sobre vendas é geralmente repassado aos clientes pelas empresas adicionando o valor do imposto ao preço de venda de seus bens e / ou serviços.

Exemplo

Suponhamos que a ABC Inc. vende conjuntos de canetas artísticas ao preço de venda (incluindo imposto sobre vendas a 20%) de US $ 120,00 por unidade. John comprou 10 jogos de canetas e pagou US $ 1.200,00 à empresa.

Como o preço de venda inclui o imposto sobre vendas, o preço de venda de um conjunto de canetas é US $ 100 e US $ 20 / conjunto é adicionado como o valor do imposto sobre vendas. Devido ao qual a ABC Inc. é responsável pelo pagamento do valor do imposto sobre vendas cobrado pela empresa ao governo. A empresa é obrigada a mostrar separadamente o valor do imposto sobre vendas em suas demonstrações financeiras como:

Cálculo de vendas líquidas

- = $ 1200 - $ 200

- = $ 1000

# 2 - Vendas de Ativos e Investimentos

Sempre que uma empresa faz a venda de seus ativos, como móveis, máquinas, etc., ou qualquer investimento como títulos, ações ou venda de qualquer um de seus negócios, qualquer lucro obtido com essa venda é conhecido como ganho de capital. Uma vez que o ganho de capital é uma renda para o vendedor, ele atrai a cobrança de imposto de renda sobre esse valor de ganho.

Exemplo

Por exemplo, a ABC Inc. detém 25.000 ações ordinárias da Z Inc. A empresa adquiriu as ações há 5 anos a um preço de US $ 20 por ação. Atualmente, as ações da Z Inc. estão sendo negociadas a US $ 80 por ação. A empresa decide vender metade de seu investimento ao preço atual de US $ 80 por ação. O valor dos ganhos de capital pode ser obtido como:

Cálculo de ganhos de capital

- = $ 1000000 - $ 250000

- = $ 750000

Presumindo que os ganhos de capital sejam tributáveis a uma taxa fixa de 10%. O lucro líquido da venda de investimento será o número de ganhos de capital menos impostos sobre o ganho de capital.

No entanto, para economizar o valor dos ganhos de capital, a empresa pode reinvesti-los por um determinado período de bloqueio, conforme definido na legislação tributária. Esse reinvestimento pode permitir a isenção de imposto sobre o valor das mais-valias reinvestidas pela empresa.

# 3 - Impostos sobre a renda

Se uma empresa obtém lucro, ele não pode ser considerado como receita disponível final. Antes de destinar a receita total aos lucros acumulados e pagamentos de dividendos, a empresa deve pagar imposto de renda sobre o lucro total realizado durante o ano pela empresa. O rendimento líquido após dedução do valor do imposto só pode ser considerado rendimento disponível.

Assim, para manter o crescimento nas tendências de lucratividade, a empresa deve prever seus ganhos antes e depois dos impostos com a devida diligência e cuidado.

Mesmo no caso de pessoas físicas, o valor do salário que elas recebem no final de cada mês é o salário líquido líquido após a dedução de impostos e outras contribuições. O valor do imposto pode ser reduzido fazendo contribuições regulares para pagamentos de 401K. Portanto, é importante que os indivíduos também controlem seus pagamentos antes e depois dos impostos, a fim de planejar adequadamente o pagamento dos impostos.

Conclusão

O valor líquido do imposto é o valor restante após os ajustes de impostos. Como o principal objetivo de qualquer negócio é maximizar o patrimônio, o entendimento dos valores brutos e líquidos pode auxiliar as entidades empresariais a traçar estratégias de suas políticas de preços, decisões de investimento, decisões de dividendos, por meio de planejamento financeiro tributário.