O que são ativos totais?

Os Ativos Totais, mais comumente usados no contexto de uma corporação, são definidos como os ativos de propriedade da entidade que possuem um valor econômico cujos benefícios podem ser obtidos no futuro. Os ativos são registrados no balanço patrimonial da empresa.

- Os ativos são ainda classificados em ativos líquidos e ativos ilíquidos, dependendo de sua liquidez. Um ativo líquido é aquele que pode ser facilmente convertido em dinheiro ou prontamente vendido por dinheiro; caso contrário, é chamado de ativo ilíquido.

- Os ativos também são classificados no balanço patrimonial como ativo circulante ou realizável a longo prazo. Um ativo circulante é aquele que pode ser liquidado em um ano, enquanto os ativos de longo prazo são aqueles que são liquidados em mais de um ano.

Tipos de ativos totais

Aqui está a lista de tipos de ativos totais

- Caixa e equivalentes de caixa

- Títulos e valores mobiliários

- Contas a Receber

- Despesas Pré-Pagas

- Inventário

- Ativo permanente

- Ativos intangíveis

- Boa vontade

- Vários outros ativos

Fórmula

A Fórmula Básica em contabilidade é expressa como: -

Total de ativos = passivos + patrimônio líquido

A equação deve estar equilibrada porque tudo o que a empresa possui deve ser comprado da dívida (passivo) e do capital (do proprietário ou patrimônio líquido).

A equação de contabilidade estendida, após considerar as receitas e despesas de vendas, é expressa como: -

Ativos = Passivos + Patrimônio Líquido + (Receita - Despesas) - SorteiosExemplos de ativos totais

A seguir estão exemplos de ativos totais

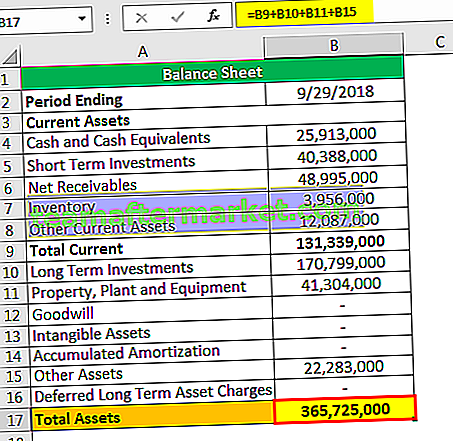

Você pode baixar este modelo em Excel de ativos totais aqui - Modelo em Excel de ativos totais

Exemplo 1

Se uma empresa possui um imóvel cujo patrimônio líquido vale $ 250.000 e ela deve $ 180.000 em empréstimo por esse imóvel, qual é o valor dos Ativos?

Solução -

Dado,

- Passivo = $ 180.000

- Patrimônio do proprietário = $ 250.000

Portanto, o cálculo do ativo total será

Exemplo # 2

Seguem os resumos dos dados do balanço e da demonstração de resultados.

- Início do ano - ativos $ 85.000, passivos totais $ 62.000, patrimônio líquido total?

- Fim do ano - ativos $ 110.000, patrimônio líquido total $ 60.000, passivos totais?

- Mudanças no patrimônio líquido durante o ano - Investimentos por proprietário? Desenhos $ 18.000, receitas totais $ 175.000, despesas totais $ 140.000.

Solução

1) Início do ano

Portanto, o cálculo do patrimônio líquido total usando a fórmula abaixo é

- = $ 85.000- $ 62.000

- Total do patrimônio líquido = $ 23.000

2) Fim do ano

Portanto, o cálculo do passivo total usando a fórmula abaixo é

- Passivo total = $ 110.000- $ 60.000

- Passivo total = $ 50.000

3) Mudanças durante o ano no patrimônio líquido

Saldo inicial $ 23.000, Investimentos por proprietário ?, Saques - $ 18.000, Receitas totais + $ 175.000, Despesas totais - $ 140.000, Saldo final $ 60.000.

Portanto, o cálculo do investimento do proprietário usando a fórmula abaixo é

Saldo final = Saldo inicial + Investimentos do proprietário - Saques + Receitas - Despesas

- $ 60.000 = $ 23.000 + Investimentos do proprietário- $ 18.000 + $ 175.000- $ 140.000

- = $ 60.000- $ 23.000 + $ 18.000- $ 175.000 + $ 140.000

- Investimentos do proprietário = $ 20.000

Exemplo # 3

A co. o patrimônio líquido é 1/3 do total de seus ativos. Seu passivo $ 200.000. Qual é o ativo total?

Dado,

- Passivo = $ 200.000

- Patrimônio do proprietário = 1/3 * Ativos = 1/3 * A

- Fórmula de ativos totais = patrimônio líquido + passivo

Solução

- A = 1/3 * A + $ 200.000

- A- 1/3 * A = $ 200.000

- 2/3 * A = $ 200.000

- A = $ 100.000 * 3

- A = $ 300.000

Exemplo # 4

Preparando um Balanço

Vantagens

Agora, vamos dar uma olhada em algumas de suas vantagens

- Pode ser usado a qualquer momento para reembolsar passivos.

- Os ativos circulantes, por um lado, podem ser facilmente convertidos em caixa líquido, enquanto, por outro lado, os ativos de longo prazo podem ser usados como uma hipoteca para apoiar o capital de giro.

- Os ativos ajudam a melhorar a avaliação da empresa. Mais ativos, menos passivos significam empresa mais valiosa.

- O Contas a Receber é outra parte importante do Ativo, que auxilia na construção de um bom relacionamento com diversos clientes, o que permite aos clientes comprar a prazo e pagar posteriormente.

- Vários negócios como Fusões e Aquisições, Tie-ups, ativos etc. desempenham um papel vital, já que cada decisão é tomada considerando os ativos da empresa.

- O leasing ou aluguel de ativos, como máquinas ou equipamentos de escritório, pode economizar os custos iniciais de comprá-los.

Desvantagens

Agora, vamos dar uma olhada em algumas de suas desvantagens

- Depreciação do valor dos ativos fixos ao longo dos anos.

- Não se pode reivindicar abatimentos de capital em um ativo arrendado se o período de arrendamento for inferior a 5 anos.

- No caso de não reembolso das obrigações, o bem hipotecado pode ser leiloado pelo banco para cobrança do valor do empréstimo.

- Às vezes, os ativos tornam-se ativos sem desempenho e a manutenção ou baixa desses ativos custa mais para as empresas.

Aplicações de ativos totais

Eles são usados no cálculo de vários índices como ativos líquidos, ROTA (retorno sobre ativos totais), RONA (retorno sobre ativos líquidos), índice de giro de ativos, análise da DuPont, etc.

# 1 - Ativo líquido - Esta é a diferença entre o ativo total e o passivo total.

Ativo líquido = Ativo total - Passivo total# 2 - ROTA - Return on Total Assets é calculado como a relação entre o lucro líquido e o valor total de seus ativos.

ROTA = Lucro Líquido / Ativo Total# 3 - RONA - Retorno sobre ativos líquidos é calculado como

RONA = Lucro Líquido / Ativo Fixo + Capital de Giro Líquido# 4 - Taxa de rotatividade de ativos - Esta é uma taxa de atividade, que é calculada como: -

Taxa de rotatividade de ativos = Vendas líquidas / Ativos totais# 5 - Análise DuPont - A taxa de rotação de ativos é usada para realizar a análise DuPont.

A análise de fórmula da DuPont é um método útil usado para decompor os vários fatores de retorno sobre o patrimônio líquido (ROE). A fragmentação do ROE permite que os investidores se concentrem nas principais métricas de desempenho financeiro individualmente para identificar os pontos fortes e fracos. Essas métricas de desempenho financeiro são: -

- Eficiência Operacional - É representada pela Margem de Lucro.

- Eficiência de Uso de Ativos - É representada pelo Índice de Rotatividade de Ativos.

- Alavancagem Financeira - É representada como Multiplicador de Patrimônio.

Conclusão

Os ativos desempenham um papel significativo no vasto estudo do mundo financeiro. Pessoas físicas ou jurídicas devem deter mais ativos e menos passivos para melhorar seu valor de mercado e sua sustentabilidade para o futuro. A fim de obter mais projetos no futuro, a empresa deve parecer saudável, e a saúde de uma empresa será decidida em vários parâmetros, entre os quais "Ativo" é o mais importante, pois ajudará a prever o intervalo de lucro que a empresa pode ganhar com seu investimento atual ao longo do período.