O que são outros ativos circulantes?

Outros ativos circulantes são os ativos da empresa que não são muito comuns e significativos, como caixa e equivalentes de caixa, estoque, contas a receber de clientes, etc. e que devem ser convertidos em caixa dentro de 12 meses da data do relatório.

Em palavras simples, é uma linha do balanço patrimonial que representa todos os ativos de curto prazo considerados insignificantes para serem reconhecidos individualmente. Eles são especificamente designados como “outros” porque são inconseqüentes ou bastante incomuns, ao contrário de ativos circulantes típicos, como caixa e equivalentes de caixa, contas a receber, títulos negociáveis, estoque e despesas pré-pagas.

Alguns relatórios anuais fornecem a divisão detalhada desses itens nas notas às demonstrações financeiras. Como tal, deve-se sempre consultar as notas se os números exibirem variação significativa ou forem significativamente grandes o suficiente na sua totalidade (embora não sejam significativos individualmente).

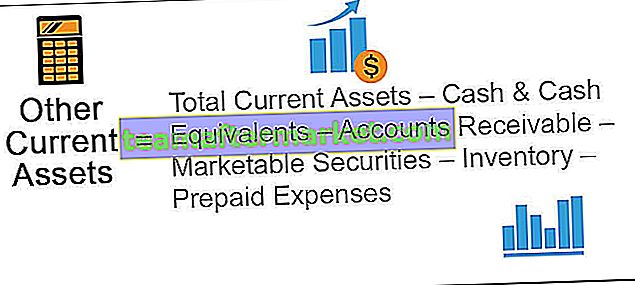

Fórmula

A fórmula do OCA é calculada deduzindo as principais classes de ativos do ativo circulante, como caixa e equivalentes de caixa, contas a receber, títulos negociáveis, estoque e despesas pré-pagas, do ativo circulante total.

Matematicamente, é representado como,

OCA = Total do Ativo Circulante - Caixa e Equivalentes de Caixa - Contas a Receber - Títulos Negociáveis - Estoque - Despesas Antecipadas

Exemplos de outros ativos circulantes

Vamos ver alguns exemplos para entender melhor.

Você pode baixar este modelo em Excel de outros ativos atuais aqui - Modelo em Excel de outros ativos atuais

Exemplo 1

Tomemos o exemplo da empresa XYZ Ltd, que publicou recentemente seu relatório anual. O seguinte trecho do balanço foi disponibilizado:

- Caixa e equivalentes de caixa - $ 50.000

- Contas a receber - $ 100.000

- Títulos negociáveis - $ 15.000

- Estoque - $ 80.000

- Despesas pré-pagas - $ 25.000

- Total de ativos atuais - $ 300.000

Determine o OCA com base nas informações fornecidas.

O cálculo de OCA pode ser feito usando a fórmula acima como,

= $ 300.000 - $ 50.000 - $ 15.000 - $ 100.000 - $ 80.000 - $ 25.000

= $ 30.000

Desta forma, de acordo com a informação de balanço disponível, a OCA da XYZ Ltd era de $ 30.000.

Exemplo # 2

Agora, tomemos o exemplo do relatório anual da Apple Inc. de 29 de setembro de 2018. As informações a seguir estão disponíveis e, com base nisso, determinamos a variação do OCA durante o último ano.

O OCA em 29 de setembro de 2018 pode ser calculado usando a fórmula acima como,

= $ 131.339 - $ 25.913 - $ 40.388 - $ 23.186- $ 3.956 - $ 25.809

= $ 12.087

Novamente, o OCA em 30 de setembro de 2017 pode ser calculado como,

= $ 128.645 - $ 20.289 - $ 53.892 - $ 17.874 - $ 4.855 - $ 17.799

= $ 13.936

Portanto, o OCA da Apple Inc. diminuiu de US $ 13.936 milhões para US $ 12.087 no último ano. No entanto, a razão por trás da variação não é conhecida, pois não temos uma separação detalhada.

Vantagens

- Capturar todos os ativos de curto prazo, que de outra forma são individualmente insignificantes e incomuns, em uma única categoria, torna o processo de contabilidade mais fácil e simples.

Desvantagens

- Falta de clareza, pois algumas das empresas não fornecem uma divisão detalhada dos itens incluídos em.

- Qualquer item de ativo que ultrapassou o período de um ano ou um ciclo de negócios deve ser reclassificado em qualquer classe de ativo de longo prazo. No entanto, há ocasiões em que tais ativos são esquecidos e erroneamente continuados sob OCA, que são suas principais desvantagens. A necessidade de capital de giro aumenta em tal caso.

- Às vezes, um aumento em um ativo é compensado por uma diminuição em outro ativo dentro da OCA. Em tal cenário, dificilmente haverá qualquer variação significativa na totalidade e, como tal, a variação nos ativos individuais é negligenciada.

Conclusão

Assim, podemos concluir que embora o OCA seja composto por itens do ativo que são muito pequenos para impactar a posição financeira de uma empresa, os itens individuais não podem ser totalmente esquecidos, pois podem afetar vários índices de liquidez se capturados de forma incorreta.