Tipos de passivos no balanço patrimonial

Aqui está a lista dos tipos de passivos no balanço patrimonial

- Notas pagáveis

- Contas a pagar

- Salários pagáveis

- Juros a pagar

- Credor

- Debêntures / Obrigações

- Patrimônio do proprietário

Os passivos são a obrigação financeira da empresa que é legalmente vinculativa para ser paga à outra entidade e, principalmente, existem dois tipos de passivos no balanço patrimonial 1) passivos circulantes que são pagáveis no período de um ano, e 2 ) passivos não circulantes que são pagáveis após um período de um ano

Os 7 principais tipos de passivos do balanço patrimonial

# 1 - Notas a pagar

As notas a pagar são um dos passivos de uma empresa. As notas a pagar são o passivo do razão geral, que registra o valor de face das notas promissórias que emitiu. O valor das notas a pagar representa o valor que ainda falta pagar. Inclui duas partes. Em primeiro lugar, devedor e emissor. Portanto, as notas a pagar são um dos passivos da empresa porque têm que pagar juros.

# 2 - Contas a Pagar

Este tipo de Passivo inclui o pagamento devido pelos serviços adquiridos de outras organizações a crédito, portanto é de responsabilidade da empresa.

# 3 - Salários a pagar

O salário que não é pago no mês e a empresa é obrigada a pagar é denominado salário não pago ou vencido, e também é um tipo de passivo da empresa. É também chamado de salários a pagar em caso de trabalho.

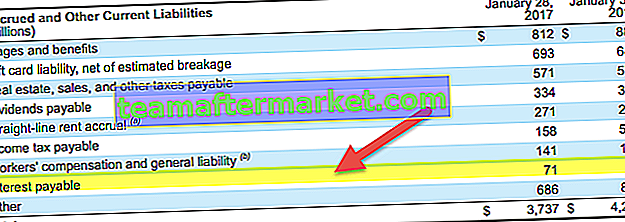

# 4 - Juros a pagar

Os juros a pagar significam os juros pendentes ou depósito ou debênture emitida pela empresa para financiamento do capital. Para a empresa de financiamento de capital, emita debêntures do público em geral ou aceita depósito do público em geral, sendo também uma das obrigações da empresa.

# 5 - Credor

O credor é a pessoa física ou jurídica de quem a empresa adquire a matéria-prima a crédito, pelo que constitui também uma responsabilidade para a empresa.

# 6 - Debêntures / Obrigações

A empresa emite títulos ou debêntures para levantar capital com o objetivo de expansão dos negócios, então ela tem que pagar juros sobre esses títulos e pagar o valor total na data de vencimento.

# 7 - Patrimônio do proprietário

Este tipo de responsabilidade significa o capital inicial ou investimento feito pelo proprietário em uma empresa, portanto, é a responsabilidade da empresa porque a empresa e o proprietário são uma entidade separada.

Exemplos

Exemplo 1

A empresa relata um ativo total de Rs 120000 no momento do fechamento do ano contábil, contas a pagar 40000, patrimônio líquido 60000 e credor 40.000 e fornecedor 50000 e empresa com devedor de Rs 70000. A partir das informações acima, prepare o balanço patrimonial.

Abaixo estão dados para cálculo do Passivo do Balanço.

Cálculo da Responsabilidade Total

Responsabilidade total = 60.000 + 40000 + 40000 + 50.000

Responsabilidade Total = 190000

Cálculo do Ativo Total

Ativo Total = 120000 + 70000

Ativo Total = 190000

A partir do exemplo acima, podemos ver que Ativo Total = Passivo Total, significa que a empresa possui ativos suficientes para pagar seu passivo de longo e curto prazo.

Exemplo # 2

Havells India está no negócio de luzes. Havells tendo os seguintes ativos e passivos

Abaixo estão dados para cálculo do Passivo do Balanço.

Cálculo da Responsabilidade Total

Responsabilidade total = 130000 + 25000 + 50000 + 80000 + 35000

Responsabilidade Total = 320000

Cálculo do Ativo Total

Ativo Total = 90000 + 150000 + 40000 + 40000

Ativo Total = 320000

A partir da avaliação do balanço acima, podemos dizer que a Havells India tem uma boa posição financeira e possui ativos suficientes para fazer o pagamento do passivo circulante e de longo prazo. Havells India havia investido mais em ativos fixos.

Exemplo # 3

TCS está na área de TI e é líder global na área de TI. Eles têm clientes em todo o mundo e fornecem serviços em todo o mundo. A seguir estão as informações disponíveis no TCS. Portanto, prepare o balanço patrimonial ou relatório de posição financeira para o final do ano financeiro de 2018.

Abaixo estão dados para cálculo do Passivo do Balanço.

Cálculo da Responsabilidade Total

Responsabilidade total = 180000 + 80000 + 90000 + 150000 + 30000 + 80000

Responsabilidade Total = 610000

Cálculo do Ativo Total

Ativo total = 150000 + 20.000 + 50000 + 40000 + 50000 + 60.000 + 60.000 + 40000 + 40000

Ativo Total = 610000