Exemplos de receita acumulada

A receita acumulada refere-se à receita que foi ganha em um período, mas o dinheiro ainda não foi recebido nesse período e os exemplos dos quais incluem salário ganho, mas recebido no próximo mês, juros ganhos, mas não recebidos naquele período, contas ou contas a receber não já recebido pela empresa.

Os seguintes exemplos de receita acumulada fornecem um esboço das acumulações mais comuns.

Exemplos mais comuns de receita acumulada

Exemplo 1

- Vamos supor que a M / s ABC (empresa) fez um acordo com a M / s K (Individual) para fornecer 12 fábricas e maquinários por ano. A empresa ABC identificou que considera cada planta e maquinário como um marco do projeto e, portanto, reconhecerá a receita na conclusão de cada marco.

- Agora, neste caso, a Empresa ABC pode reconhecer a receita na conclusão de cada planta e maquinário como receita acumulada, quer a mesma tenha sido faturada mensalmente ou uma vez por ano. A empresa ABC pode registrar o mesmo que a receita nos livros contábeis e, simultaneamente, M / s K pode registrar as despesas acumuladas em seus livros.

Exemplo # 2

- Suponha que a empresa X seja uma empresa de consultoria que fornece serviços de consultoria a seus clientes. Eles cobram de seus clientes por hora, ou seja, US $ 10 por hora. Em abril de 2019, eles deram a consultoria por cerca de 200 horas. No entanto, a obra ainda não foi concluída e a empresa X não aumentará a fatura até junho de 2019, na qual a empresa X espera levantar a conta final de cerca de US $ 10.000.

- A empresa X registra a receita acumulada nos livros no valor de Rs. $ 2.000 ($ 10 x $ 200) como receita de janeiro de 2019, embora o mesmo não tenha sido cobrado do cliente ou o pagamento tenha sido recebido pelo trabalho.

- Agora, quando a empresa X enviar a fatura em junho de 2019, a receita acumulada de R $ 10.000 será convertida em contas a receber. Quando o cliente pagar o valor, ele será convertido em dinheiro.

Exemplo # 3

- Suponha que o Sr. A possui uma loja que fornece sua loja ao lojista com um aluguel mensal de $ 500. O lojista paga o aluguel mensal na primeira semana do mês seguinte. Isso significa que o senhorio, o Sr. A, não recebe o dinheiro referente ao aluguel mensal até que os serviços tenham sido prestados ao lojista.

- No final do ano, a declaração de renda do Sr. A mostraria apenas 11 pagamentos do lojista, uma vez que o aluguel do último mês será pago na primeira semana do mês seguinte. Mas o Sr. A já prestou os serviços de aluguel ao lojista no último mês do ano, então ele deve mostrar essa receita auferida como receita acumulada.

- Conseqüentemente, o Sr. A registra tal transação no lançamento contábil, debitando a conta acumulada (receita) e creditando a conta de receita nos livros contábeis.

Exemplo # 4

- Outro tipo de receita acumulada é conhecido como receita acumulada de juros.

- Nesse caso, suponha que se uma empresa concede empréstimos à outra empresa, ela receberá uma receita de juros sobre o empréstimo. Uma empresa poderia acumular receita de juros todos os meses, mesmo que a fatura de reembolso do empréstimo fosse levantada semestralmente ou anualmente.

- A Ex-Empresa X concede um empréstimo à Empresa Y e diz $ 4000 sobre os quais a Empresa X receberá um pagamento de juros de $ 600 todos os anos da Empresa Y. Mesmo que a Empresa X receba juros no final do ano, o mesmo deve ser registrado nos livros de contas mensais. A empresa debitaria o faturamento acumulado e a receita de juros de crédito uma vez por mês em uma base proporcional, ou seja, $ 50 por mês.

- Ao enviar a fatura final para a Empresa Y, a Empresa X deverá debitar contas a receber e creditar o faturamento acumulado de $ 4000.

Exemplo # 5

- Agora, no último exemplo, devemos entender a receita acumulada com base nos lançamentos contábeis manuais a serem passados nos livros de contas.

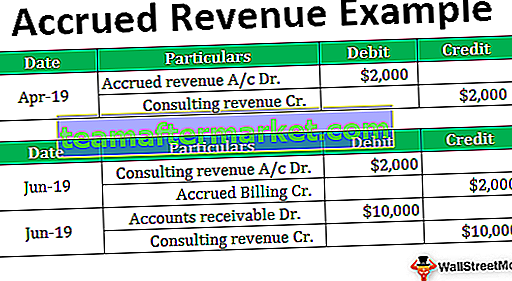

- Vamos estender o exemplo nº 2 citado acima, em que a empresa X fornece serviços de consultoria a seus clientes. Já o exemplo acima permite que a empresa X faça o faturamento em junho de 2019, ou seja, ao final do projeto no valor de R $ 10.000. A Empresa X deve registrar as seguintes entradas de diário em seus livros de contas: -

Em junho de 2019, quando a Empresa X levantar a fatura completa para seu cliente, as seguintes entradas serão aprovadas: -

Conclusão

- Diante do exposto, toda empresa pode manter seus livros de contas em regime de mercantilização ou de caixa. No entanto, eles não podem alterá-lo ano após ano. Da perspectiva de uma empresa, é muito difícil reconhecer a receita não obtida. Por conseguinte, estão sujeitos ao pagamento de impostos sobre o mesmo.

- Geralmente, toda empresa registra seus livros contábeis em uma base mercantil. É porque o regime de caixa da contabilidade é muito difícil de manter, pois não dá uma imagem clara do desempenho da empresa. No entanto, pelo regime de competência, as receitas sempre se associam às despesas correspondentes. Ele dá uma imagem verdadeira e justa das operações no período determinado.