Análise Comparável da Empresa

Esta é a Parte 2 dos artigos da série de avaliação de patrimônio. Comps comparáveis nada mais são do que identificar fazer avaliações relativas como um especialista para encontrar o valor justo da empresa. O processo de comparação comparável começa com a identificação das empresas comparáveis, em seguida, selecionando as ferramentas de avaliação certas e, finalmente, preparando uma tabela que pode fornecer inferências fáceis sobre a avaliação justa do setor e da empresa.

Neste artigo, discutimos o seguinte -

Para compreender totalmente esses conceitos, você deve ter um conhecimento razoável dos Múltiplos de Avaliação Relativa, como EV / EBITDA, Índice PE, Preço para valor contábil, Índice PEG, etc. No entanto, se desejar uma atualização rápida, consulte a Parte 1 desta série de avaliação patrimonial que cobriu o tópico de múltiplos de avaliação relativa.

O que é a Análise de Empresa Comparável?

(também denominado como “Trading Comps”, “Comparable Comps”)

Análise comparável ou comps de negociação podem ser melhor explicados com a ajuda de um exemplo - vamos supor que você esteja planejando comprar uma casa em Nova York (por que não?). Obviamente, você pode pesquisar em muitos sites de corretagem de imóveis e também fazer um estudo comparativo sobre os mesmos. Você compararia um apartamento com outro e também tentaria ter uma noção de quanto eles valem em comparação um com o outro.

//www.trulia.com/NY/New_York/

Ao comparar apartamentos, você deve considerar diferentes atributos, como número de cômodos, tamanho dos quartos, número de banheiros, layout, etc. Ao fazer isso, o que você notaria é que apartamentos com tipos de atributos semelhantes podem custar o mesmo!

Nesse contexto, vamos agora tentar entender o que é uma análise comparável de “Empresa”? Ou comps comparáveis . Abaixo está a definição fornecida pela Investopedia.

source -WSM

A partir da discussão relacionada ao apartamento acima e da definição da Investopédia, podemos tirar as seguintes inferências em relação à análise comparável -

- Assim como comparar os apartamentos, a análise de empresa comparável ajuda a comparar empresas diferentes com tamanho e setor semelhantes e obter um valor justo para elas

- Em vez de olhar para o número de camas, localização, banheiros, etc., você olha para múltiplos de avaliação relativa (como EV / EBITDA, PE, P / BV, etc.)

- Você infere de tal comparação que o preço de uma empresa está supervalorizado ou subvalorizado.

Eu acho que com esta analogia básica; devemos ser capazes de prosseguir e avançar para a leitura da análise comparável da empresa.

Como ler uma tabela de análise comparável de empresas?

Para aprender a ler uma tabela de análise de empresa comparável ou Comparable Comps, tomarei um exemplo da vida real, Box Inc, que havia anunciado anteriormente seu IPO. Queremos entender em que ponto de preço de avaliação devemos investir em ações IPO da Box Inc.

Abaixo está a tabela de análise comparável da empresa para o Box IPO. Existem 5 partes na tabela de composição comercial -

- Informações da empresa -

- Isso inclui o nome da empresa, o código e o preço. O ticker é um símbolo exclusivo dado à empresa para identificar as empresas listadas publicamente.

- Você pode pegar os tickers da Bloomberg e da Reuter também. Além disso, observe que os preços que consideramos aqui são os preços mais recentes.

- Fazemos a tabela de forma que esses preços fiquem vinculados à base de dados onde seriam atualizados automaticamente.

- Tamanho da empresa -

- Isso inclui Capitalização de Mercado e Valor da Empresa.

- Normalmente classificamos a tabela com base na Capitalização de Mercado. A capitalização de mercado também nos fornece um pseudo-conceito para o tamanho da empresa.

- Enterprise Value é a avaliação atual da empresa com base no mercado.

- Podemos não querer comparar uma empresa de pequena capitalização de mercado com uma empresa de grande capitalização.

- Múltiplos de avaliação -

- Isso deve incluir 2 a 3 ferramentas de avaliação adequadas para comparação

- Devemos idealmente mostrar um ano de múltiplos históricos e dois anos de múltiplos de encaminhamento (estimado)

- A escolha de uma ferramenta de avaliação adequada é a chave para avaliar a empresa com sucesso.

- Métricas operacionais -

- Isso pode incluir taxas fundamentais como receita, crescimento, ROE, etc.

- Isso é importante para que possamos entender os fundamentos da empresa de uma vez.

- Você pode incluir Margens de Lucro, ROE, Margem Líquida, Alavancagem, etc. para tornar esta composição mais significativa.

- Resumo -

- Esta é uma média simples, mediana, baixa e alta das métricas acima

- A média e a mediana fornecem informações essenciais para a avaliação justa

- Se o múltiplo de uma empresa está acima da média / mediana, tendemos a inferir que a empresa pode ser

- supervalorizado

- Da mesma forma, se o múltiplo estiver abaixo da média / mediana, podemos inferir subvalorizado.

- Alto e Baixo também nos ajudam a entender os valores discrepantes e um caso para removê-los se eles estiverem muito longe da Média / Mediana.

Lendo a análise de empresas negociadas / comparáveis - Caixa IPO

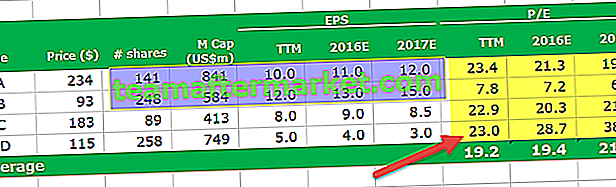

Vejamos agora o resumo da análise de empresas comparáveis do Box IPO.

Podemos inferir o seguinte da tabela acima -

- As empresas em nuvem estão negociando a uma média de 9,5x EV / Vendas múltiplas.

- Observamos que empresas como a Xero são discrepantes que negociam a 44x EV / múltiplo de vendas (taxa de crescimento esperada de 2014 de 94%).

- O menor EV / múltiplo de vendas é 2,0x

- As empresas de nuvem negociam a um múltiplo EV / EBITDA de 32x.

Avaliação de caixa

- Do modelo financeiro da Box, notamos que a Box é EBITDA Negativo, então não podemos prosseguir com EV / EBITDA como ferramenta de avaliação. O único múltiplo adequado para avaliação é EV / Vendas.

- Como a mediana do EV / Vendas está em torno de 7,7x e a média está em torno de 9,5x, podemos considerar a criação de 3 cenários para avaliações.

- Caso otimista de 10,0x EV / Vendas, Caso Base de 7,1x EV / Vendas e Caso P essimístico de 5,0x EV / Vendas.

A tabela abaixo mostra o preço por ação usando os 3 cenários.

- A avaliação da Box Inc varia de $ 15,65 (caso pessimista) a $ 29,38 (caso otimista)

- A avaliação mais esperada para Box Inc usando Avaliação Relativa é $ 21,40 (esperado)

Como Identificar Empresas Comparáveis

O elemento mais importante da análise de comparáveis é identificar o conjunto certo de comparáveis. Comparar o valor da maçã com as laranjas não faz sentido aqui. É importante realizar um estudo preliminar em empresas comparáveis e geralmente envolve estas 3 etapas -

a) Identificação da indústria

- Tente zerar os setores em que as empresas estão classificadas.

- Isso pode ser entediante, pois diferentes fontes dariam diferentes setores para a mesma empresa, e também os nomes dos setores seriam diferentes em várias fontes.

- Geralmente, as classificações disponíveis são muito amplas e não podem ser totalmente confiáveis.

- Se não houver garantia sobre a classificação do setor (o que ocorre na maioria das vezes), tente identificar algumas palavras-chave relevantes para as descrições de negócios das empresas. Por exemplo, para uma empresa de materiais de construção, as palavras-chave relevantes podem ser - telhado, encanamento, estrutura, isolamento, azulejos, serviço de construção, etc.

- Embora este exemplo seja simples, no entanto, para aplicar o mesmo em cenários da vida real, é necessário estabelecer o valor e o gerador de valor e fazer vários ajustes nele.

b) Compreender a descrição da empresa

- É importante entender o negócio para selecionar empresas comparáveis.

- Tente descobrir a descrição exata do negócio da empresa.

- As possíveis fontes para isso na ordem de preferência seriam:

- site da companhia

- Relatórios de pesquisa

- Arquivos da empresa (Últimos 10K, Relatório Anual, etc.)

- Yahoo Finance

- Observação: os sites da empresa são muito úteis para ajudar a visualizar todos os produtos e serviços, mas os relatórios de pesquisa e arquivos da empresa fornecem dados de segmento reais para dar uma verdadeira combinação de negócios da empresa

c) Identificar os principais concorrentes

- Empresas comparáveis podem ser identificadas a partir das seguintes fontes na ordem de preferência:

- Relatórios de Pesquisa

- Arquivos da empresa - Seção de competição

- Yahoo Finance - Concorrentes e seções da indústria

- Hoovers - Concorrentes e seções da indústria

Análise de empresa profissional comparável: uma abordagem passo a passo

A chave para preparar a análise comparável da empresa ou comp. Trading é chegar ao múltiplo correto (EV / Vendas, P / L, etc.). Abaixo está um resumo de amostra de planilha do Excel de análise comparável -

A saída de requisito da Empresa 1, Empresa 2, Empresa 3 ... está vinculada às guias de entrada “empresa 1”, “empresa 2”, “empresa 3”, respectivamente. Preparar a tabela de comparação comparável não é difícil; no entanto, às vezes é difícil calcular corretamente o múltiplo de avaliação necessário. Portanto, vamos nos concentrar principalmente no cálculo correto desses múltiplos com um exemplo detalhado.

Você pode baixar o modelo comparável do excel aqui - Modelo comparável da empresa.

Fórmulas-chave usadas:

- Valor patrimonial básico = Ações ordinárias em circulação * Preço da ação.

- Valor do patrimônio diluído = Ações diluídas em circulação * Preço da ação

- Diluição das Opções = Opções - (Opções * Preço de Exercício) / Preço da Ação

- Diluição de Convertibles = Convertible Bonds * Conversion Ratio

- Valor da Empresa = Valor do Patrimônio - Dinheiro + Dívida + Participação Minoritária + Ações Preferenciais

- Para os cálculos de diluição acima, o preço de exercício ou preço de conversão deve ser inferior ao preço da ação.

Se o preço de conversão ou o preço de exercício for superior ao Preço da Ação, não haverá diluição, as opções não serão exercidas e não haverá conversão de títulos.

Etapas de avaliação de empresas comparáveis:

- Informações básicas de entrada

- Informações de balanço de entrada

- Calcule as opções de ações "in the money"

- Calcule títulos conversíveis “in the money” e encontre o EPS diluído

- Calcule os números LTM (ex itens não recorrentes)

- Calcule o valor patrimonial e o valor da empresa

- Calcule os respectivos múltiplos

Vamos agora prosseguir passo a passo para entender isso completamente. Peguei um exemplo da Robert Half International (Ticker - RHI) e, embora os dados usados aqui sejam bem antigos (2006 10K e 10Q), tenho certeza de que ainda será útil para entender a metodologia geral.

Etapa 1: insira as informações básicas para uma empresa comparável

Etapa 2: insira as últimas informações de balanço disponíveis

Etapa 3: Calcule todas as opções de ações "in the money"

Além disso, observe o Método de Ações em Tesouraria e as Unidades de Ações Restritas.

Etapa 4: Calcule todos os títulos conversíveis "in the money"

Assim como acontece com as opções, você só obtém diluição dos títulos conversíveis se o preço atual das ações da empresa exceder o preço de conversão dos títulos.

Como você fatora os títulos conversíveis no valor da empresa: Se os títulos conversíveis estiverem dentro do dinheiro (eles podem ser convertidos em ações), você calcula a diluição e os adiciona às ações em circulação. Se eles estiverem out-of-the-money (eles não podem ser convertidos em ações), então você conta os títulos como dívidas.

- Diluição de Convertibles = Convertible Bonds * Conversion Ratio

- Títulos conversíveis = valor em dólar conversível / valor nominal

- Taxa de conversão = valor nominal / preço de conversão

- Preço de conversão = valor nominal / taxa de conversão

Passo 5: Calcule os números LTM (ex itens não recorrentes)

(Se você está se perguntando o que são itens não recorrentes, dê uma olhada na postagem detalhada sobre itens não recorrentes)

Etapa 6: Calcule o valor patrimonial e o valor da empresa

Etapa 7: Calcular os respectivos múltiplos

Ajustes importantes na análise comparável da empresa

| Itens | Coisas a serem observadas | Adicionar / Subtrair | Informação adicional |

| Dinheiro | Pense no Dinheiro como um “presente grátis” quando você compra uma empresa - ele reduz seu preço efetivo porque você obtém todo o Balanço Patrimonial da empresa como parte da aquisição. | Subtrair | Quase sempre você inclui os investimentos de curto prazo como parte do número de caixa, mas os investimentos de longo prazo dependem da liquidez e do que seu banco normalmente faz. |

| Dívida | A dívida refere-se a empréstimos que uma empresa fez. Normalmente, quando você compra uma empresa, é necessário refinanciar sua dívida, então ela é contabilizada como um daqueles “custos ocultos” para fazer uma aquisição. | Adicionar | Todos os itens relacionados à dívida devem ser contados neste número - dívida de curto prazo, dívida de longo prazo, revólveres, mezanino e assim por diante. A única exceção: obrigações convertíveis, que podem ou não ser contabilizadas. É melhor usar valores de mercado para dívida, mas se você não os tiver, pode apenas usar o que está listado no Balanço Patrimonial (valores contábeis). |

| Ações preferenciais | As ações preferenciais são muito semelhantes às dívidas - os investidores recebem um dividendo garantido, geralmente na forma de uma taxa de juros sobre o saldo das ações preferenciais. | Adicionar | As ações preferenciais são listadas no passivo e patrimônio líquido do balanço patrimonial. |

| Interesse minoritário | Quando você possui mais de 50% de outra empresa, a participação minoritária refere-se ao percentual que você NÃO possui. Você precisa adicioná-lo de volta ao valor da empresa porque a receita e o lucro da outra empresa estão incluídos em suas próprias demonstrações financeiras, então você precisa ter certeza de que seu valor é refletido no EV. | Adicionar | Os interesses minoritários são listados no balanço patrimonial, no passivo ou patrimônio líquido - na maioria dos casos, você está listando o que está no processo, mas se tiver números de mercado, você pode usá-los. |

Você também pode olhar para Avaliação SOTP e DCF ou abordagem de Fluxo de Caixa Descontado para aprimorar seu conhecimento em avaliações.

Qual é o próximo?

Se você aprendeu algo novo com este post, deixe um comentário abaixo. Diz-me o que pensas. Obrigado e cuide-se.

Postagens úteis

Original text

- Valor da empresa para fórmula de vendas

- EV para EBITDA múltiplo

- Razão P / BV

- Razão do valor da empresa vs. valor do patrimônio <